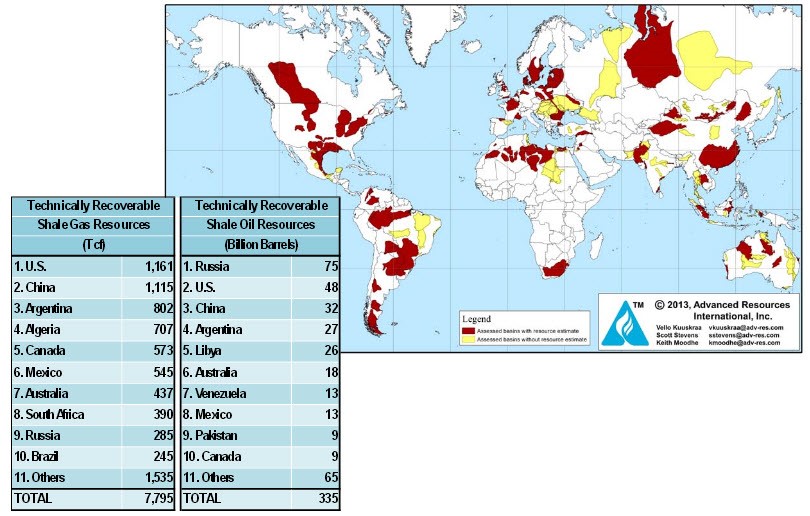

Nem, nem tévedésről van szó. A palaolajról és gázról mindenkinek az USA (mint a technika forradalmasítója) jut eszébe, de ha rápillantunk a következő ábrára, akkor megállapíthatjuk, hogy a legnagyobb készletekkel mégsem ő, hanem Oroszország rendelkezik.

A legnagyobb palaolaj készletekkel rendelkező országok, bln bbl

Forrás: EIA

Az ország méretéből adódóan nem meglepő, hogy van ott palaolaj, de ami érdekes, hogy ezt a hatalmas mennyiséget egyetlen giga formáció a nyugat szibériai Bazhenov adja. Ez a formáció a maga 2,3 millió négyzetkilométeres kiterjedésével nagyobb, mint Texas és a Mexikói öböl együttvéve, 80-szor akkora, mint az amerikai Bakken palamező, amely jelenleg az amerikai olajtermelés mintegy negyedét adja. Egyébként az nem újdonság, hogy Nyugat Szibériában hatalmas olajkészletek vannak, ugyanis innen származik az orosz olajtermelés kb. 70 százaléka, aminek köszönhetően az oroszoknak néha még a szaúdiakat is sikerül túltermelniük. A Bazhenov a nyugat-szibériai medence közepén helyezkedik el és orosz becslések szerint a térség ásványkincsének körülbelül 90%-a a ebből formációból ered. Az orosz olajkitermelők eddig hasonló okokból kerülték eddig ezt a vidéket, mint például az amerikai Bakken-t, a térség geológiai adottságai nem kedveztek a hagyományos olajfúrási technológiáknak, de az új olajkút-megművelési módszereknek köszönhetően már valószínűleg hozzáférhetővé válhat ez a hatalmas olajvagyon is. Continue reading →

Továbbra is folytatódik az orosz-ukrán történet, már írtunk is a témában, de pörögnek az események, ismét megosztanék egy pár érdekességet.

Ma találkoznak a felek Genfben, ahol várhatóan az oroszok síkra szállnak egy föderalisztikus berendezkedésű Kelet-Ukrajnáért, míg úgy tűnik, hogy a nyugati hatalmak egyelőre a szavakon kívül érdemben sem pénzt, sem paripát nem akarnak adni az ukránoknak – jobb híján valószínűleg a céljuk egy arcvesztés nélküli visszavonulás. Ezek alapján elvileg egy háttérmegegyezés sem tűnik lehetetlennek, de csodát azért a mai naptól nem lehet várni, már egy békülékenyebb hangnem is óriási előrelépés lenne.

Azt már egy korábbi posztban kifejtettem, hogy Oroszország és az EU gázpiaci kapcsolatát a kölcsönös függőség jellemezni. Igaz ugyan, hogy Oroszország az Unió legnagyobb gázbeszállítója, de mivel más irányba (keleti) nincs kiépítve a Gazprom infrastruktúrája ezért nagyon nem keménykedhet az európai ügyfeleivel. Sőt az elmúlt években a Gazprom alkupozíciója az európai energiacégekkel kapcsolatban erősen megroggyant, mivel a gazdasági válság miatti kereslet visszaesés miatt erősen túlkínálatos lett a globális LNG piac és ez a túlkínálat Európában csapódott le. Ezt kihasználva az EU több éves csörte után elérte, hogy az oroszok csökkentsék a hosszút távú szerződésekben alkalmazott gázárakat, amit érthető módon nem igazán értékeltek. Ekkor valószínűleg realizálták, hogy ez így nem igazán jó nekik (az EU a nagy gázimportőrök közül a legolcsóbban kapja a gázt az oroszoktól) ezért elkezdtek alternatív útvonalakat keresni. És itt jött a képbe Kína. Az elmúlt három évben Kína és Oroszország egyre jobb barátok lettek egymással. Ez tetten érhető abban, hogy egymás után kötik az üzleteket az orosz és kínai olajvállalatok. Az elmúlt három évben a kínai orosz olajimport megduplázódott és ma már a teljes import több mint 10%-át teszi ki. És ez az arány valószínűleg tovább fog nőni, mivel folyamatosan kötik az üzleteket (a legutolsó tavaly októberben történt, amikor a Rosneft és a China Petroleum Corp. 10 éves megállapodása keretében megduplázzák a Rosneft szállításait az országba és így Kína válik az orosz olaj legnagyobb piacává). Continue reading →

A február végi orosz krími bevonulással igazán durvára fordult a helyzet az ukrán konfliktusban, és ezzel párhuzamosan az orosz részvénypiacon is.

Nem akarok mély elemzésekbe bocsátkozni a geopolitikai okokról, azt hiszem, minden érdeklődő rengeteg érdekes elméletet és írást olvashatott por és kontra az elmúlt időszakban,és olyan gyorsan pörögnek az események, hogy mire leírok valamit és rendesen megformázom, majd feltesszük a blogra, addigra már elavulttá válik egy újabb hír nyomán. Szerintem nem lehet egyértelműen eldönteni, hogy melyik félnek van igaza, a blogíró csapaton belül is nagy viták szoktak erről folyni.

Egy érdekes olvasmányt mégis ajánlanék, ebben jobban kijön az orosz álláspont, amellyel talán ritkábban lehet találkozni.

Ismétlésképpen azért érdemes átgondolni a szemben álló felek motivációit:

1) Nyugat (USA) szemszögéből: – megkaparintani Ukrajnát az orosz érdekszférából – megálljt parancsolni Putyinnak (és ezzel erőt demonstrálni a többi potenciális fél- vagy egész diktátor renitensnek is) – a szíriai hatalmas arcvesztés után Obama nem szeretne még egy külpolitikai pofonba beleszaladni

2) Putyin álláspontja: – hatalmas népszerűségnövelést jelent neki a Krím félsziget “visszaszerzése” – ha biztonságban tudják a területet,akkor a katonai célok mellett a tervezett South Stream gázvezeték csillagászati építési költségeit is jelentősen lehetne csökkenteni egy új, a Krímen kersztüli nyomvonalon – a projektnek ugye az a célja, hogy (az Északi Áramlat után) le lehessen választani az Európába tartó gázexport másik részét az ukránokon keresztül haladó nyomvonalról. Ehhez viszont a Krím félszigetnek függetlenné kell válnia Ukrajnától – Obamát és az EU-t is valószínűleg gyengének gondolja, akik a kardcsörtetésen kívül nem fognak semmit kezdeni az új helyzettel

A két halmaznak azért lehet találni közös metszetét, és a józan ész alapján egy ilyen megegyezés felé kellene, hogy haladjon a konfliktus: – egy formálisan független (de az oroszok védelme alatt álló) Krím, az EU-hoz közeledő (és onnan finanszírozott) Ukrajnával, az orosz csapatok lassú kivonulásával, és egy több ország által feltőkésített és működtetett ukrán gáztranzit hálózattal. Ezzel szerintem egyik félnél sem lenne olyan mértékű az arcvesztés, amit ne lehetne a választóknál kimagyarázni.

A következő időpont amit feszülten lehet figyelni a hétvégi krími (formalitásnak tűnő) elszakadási népszavazás, és az azt követő 1) orosz reakció – elfogadják-e a csatlakozást (el merik-e fogadni), valamint 2) a belengett nyugati válaszszankciók keménységi foka.

Az, hogy tényleges háborúig fajuljon a dolog, véleményem szerint minimális valószínűségű. Egyrészt az oroszon kívül nincsen másik hadsereg a láthatáron (sem ukrán sem nyugati), másrészt Putyin pont a remélt népszerűséggyarapodást veszítené el, ha fegyveres harcokba keveredne az ukránokkal, akiket az oroszok többsége rokonnak tekint.

A fegyvereknél sokkal erősebb ütőkártya az oroszokkal szemben a gazdasági szankciók bevezetése. És ezzel el is érkeztünk az érdekes részhez.

Mit lehet kitalálni az oroszok ellen?

Az eddigi fenyegetések (paralimpia lemondása, oroszországi G8-as találkozó bojkottlása, vízummegvonások, pár kiemelt ember vagyonának zárolása) igazából a komolytalan kategóriába tartoznak. Az igazi ütést az jelenetné, ha sikerülne gazdaságilag térdre kényszeríteni – vagy ennek a lehetőségét hitelesen prezentálni. Adja magát az iráni példa, pénzügyi és gazdasági embargó, amelyet egy exportbevételekre építő ország gazdaságilag nem élhet túl hosszú távon, és a meggyengülő gazdaság hamarosan a kormányzó elit leváltásához vezet majd. Ezúttal azonban ez az EU részéről is komoly áldozatokkal járna, az alábbi cikkben elég jól össze van foglalva, hogy az elmúlt 25 évben milyen mélyen beágyazottá váltak az EU-orosz kapcsolatok. Egy rövid kivonat, bár szerintem érdemes elolvasni az egészet.

“One constantly reads the Russian economy is based on nothing but oil and gas. Really? As the world’s largest producer of hydrocarbons, and with monster reserves that are relatively cheap to access, Russia is clearly an energy superpower. But the production of hydrocarbons, having been 45pc of national income back in the late 1990s, has fallen to 16pc today – lower than Norway.

Over the last 15 years, Russia’s GDP has expanded ten-fold in dollar terms, from $200bn (£119bn) to more than $2 trillion – creating the eighth-largest economy on earth, or sixth on a PPP basis – adjusting currencies for purchasing power – which puts it ahead of the UK and France. The energy sector, contrary to the stereotypes, has grown rather slowly during this period.

Far from oil and gas, it’s been transport and infrastructure, agriculture, retail trade and financial services that have led the charge, all of them expanding much faster than energy production. Russia’s service sector, almost non-existent in Soviet times, is now a staggering three-fifths of GDP, outstripping oil and gas almost four-fold.”

Szóval azért az orosz gazdaság sokat kupálódott a szovjet idők óta – ez egyébként a tőzsdéjükön is látszik, ahol az energiabehemótok súlya fokozatosan esik vissza, és a fogyasztási, technológiai, bank és egyéb szektorok kezdenek megerősödni, valamint a játékszabályok (elszámolási rendszer, letétkezelés, kisbefektetők védelme) is ha lassan is, de folyamatosan javulnak.

Egy keményebb embargó, ha egyáltalán technikailag kivitelezhető, Európát is visszaküldené a recesszióba: Sok vállalat befektetése ragadna benn, ami valószínű a bankrendszert is megrengetné – és ezúttal a görögnél nagyobb falatról van szó. Ezen kívül nagy vesztesek lennének az exportőrök, és a legnyilvánvalóbb gázfüggőséget még nem is vettük figyelembe. Az olajárak is megéreznék a kínálati fennakadást. Nem hiszem, hogy bárki képes lenne megbecsülni a hatásait egy teljesen eldurvuló embargónak, de az bizonyos, hogy igazi lose-lose szituáció lenne. (Talán a globális szereplők közül Kína lenne a haszonélvező, aki az embargó miatt jóárasított iráni olaj után jóárasított orosz olajat is kapna, és valószínűleg az orosz gáz Kína felé csatornázása is felpörögne a mostani állóvízből) Nem csoda, hogy a háttérben az EUs és amerikai üzleti szféra mindent elkövet, hogy a politikusokat jobb belátásra térítse.

Eddig azonban nem alakul túl jól a helyzet. Ahogy közeledik a határidő, a felek emelik a téteket, ma az eddig visszafogott Merkel (Putyin mellett ő a játszma másik kulcsfigurája, hiszen a szankciók nem az USA-n, hanem az EU-n múlnak) is belengette a szigorúbb szankciók valószínűségét, míg az oroszok úgy tűnik – pókernyelven fogalmazva – visszaemeltek: visszavonuló helyett elkezdtek készülni a legrosszabb szcenárióra, mutatva, hogy nem hátrálnak meg. A volt orosz pénzügyminiszter, és még mindig befolyásos Kudrin szerint a külföldi bankok már el is kezdték korlátozni az orosz cégek hitelkereteit (nem csoda). Ehhez társul még egy kis további katonai mozgósítás is.

Az eseményeket persze az orosz tőzsde is lereagálja – hatalmas az esés – leginkább talán a pozícionáltság számít. Azok a részvények, ahol jelentősebb volt a külföldi tulajdon és kevésbé likvidek (és ezek többnyire a jól menedzselt, kisbefektető – barát, privát szférában tevékenykedő vállalatok, azaz a hosszú távon jó befektetések) ráadásul az átlagnál jobban esnek, szemmel látható a kényszereladók nagy súlya. Ez azt jelenti, hogy aki el tudja találni a fordulat környékét, valószínű nagyon jó áron jut hozzá minőségi részvényekhez. 2008 végen -2009 elején volt ehhez hasonló hangulat, amelyet követően hatalmas visszapattanás jött. Az egyetlen bökkenő, hogy amíg a levegőben lóg a pénzügyi embargó, addig megróbálni elkapni a piac alját nem több szerencsejátéknál.

Bármi is lesz a végkimenetel, a régi tőzsdei békeidők nem fognak visszajönni egy jó darabig, a mostani események alaposan bevésődnek a befektetők zsigereibe.

A legnagyobb negatívum talán az, hogy Oroszország ezzel a lépéssel hazavágta azt a tőkepiaci fejlődést, amelyet az elmúlt években – ha döccenőkkel is, de lassan felépített. Azt hiszem, a hazai viszonyokat ismerve nem nehéz elképzelni, hogy a kiszámíthatatlan környezet milyen következménnyel jár. A beruházások jócskán vissza fognak esni, és az eddigi – nem túl acélos – tőkebeáramlás is meg fog csappanni. Ezek után ha egy külföldi befektető rászánná magát egy oroszországi befektetésre, az eddiginél jóval magasabb megtérülést fog elvárni. Egy pár nappal ezelőtti elemzésben a Deutsche Bank stratégája már egyenesen azt javasolta, hogy az oroszokat rakják ki a fejlődő piaci indexből a Frontier Indexbe, az afrikai országok közé. Ugyanakkor paradox módon a külföldi beruházások visszaesése a hazai “national championokat” segítené, hiszen a stabil mérleggel és jó üzleti modellel rendelkező egyre olcsóbb autógyártók, telekomcégek, kiskereskedelmi láncok köszönik szépen, továbbra is jól meglesznek, de további fontos éveket nyernek a további piaci konszolidációhoz, mielőtt megjelennének a nyugati versenytársak. Véleményem szerint egy józan végkifejletben bízva jelenleg ebben a szegmensben érdemes a leginkább nézelődni.

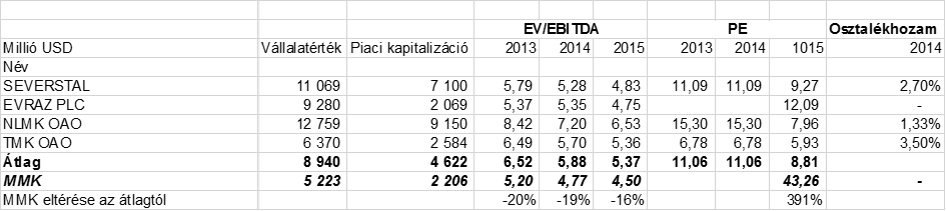

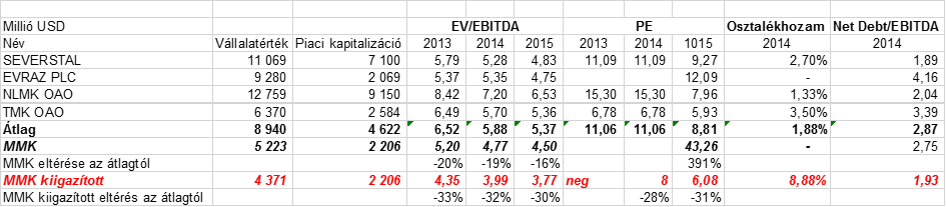

Nem igazán hiszek a pusztán mutatószámokon alapuló értékelésekben. Pontosítok, nem igazán hiszek azokban a mutatószámokban, amiket az elemzésekben használnak, vagy amiket a Bloomberg, vagy a Reuters kiszámol. De most hogy így belegondolok, úgy általában nem hiszek senki mutatószámos értékelésében. Hogy miért? Először is azért, mert egy jó mutatószámos értékelést megcsinálni nagyon sok idő. Ezzel szemben ez a gyakorlatban általában úgy működik, hogy lehívják a Bloomberg-ről, vagy a Reuters-ről az adatokat és kész. Ezt mindenki meg tudja csinálni, ennek megfelelően túl sok hozzáadott értéke nincsen. Másrészről, minél lejjebb haladunk az eredmény-kimutatás sorai között annál torzítottabb eredményeket kapunk, míg végül eljutunk a nettó profit sorra, ami a kedvenc terepe a menedzsment manipulációinak. Ugye a nettó profit sornak azt kellene tükröznie, hogy a cég mennyi pénzt tud kifizetni a tulajdonosainak, ha nem forgatna vissza pénzt a jövőbeli növekedésbe. Gondolom mindenki megfigyelte már, hogy milyen kevés a 100%-os osztalék-kifizetési ráta és ennek ellenére mégis milyen sok már több éve egy helyben toporgó vagy éppenséggel hanyatló vállalat van a tőzsdéken. Ennek megfelelően nem igazán hiszek a PE-kben, ezért én leginkább valamilyen EBITDA alapú mutatószámot szoktam nézni, de sajnos a legtöbbször még azokban sem lehet megbízni. De hogy egy példát is mutassak, nézzük meg az MMK esetét.

MMK: Esettanulmány

Itt van ez a cég, acélgyártással foglalkozik. Nem igazán szeretik, mert nem vertikálisan integrált, kicsit illikvid is, és veszteséges. Mivel veszteséges, ezért az osztalékpolitikája miatt nem tud osztalékot fizetni sem, ami még egy érv amellett, hogy ne szeressük. Nézzük meg, milyen értékeltségen forog a versenytársakhoz viszonyítva!

Forrás: Bloomberg, OTP Alapkezelő

Ezt a táblát a Bloomberg-ből töltöttem, de nagyon hasonló mutatószámokat kapunk, ha megnézzük a legtöbb elemzést is. Hát e számok alapján én sem választanám ezt a céget magamnak. EV/EBITDA alapján enyhén alulértékelt, veszteséges és ezért még osztalékot sem fizet és még eléggé el is van adósodva. Sokkal inkább választanám a Severstal-t, csak kicsit drágább, de legalább nyereséges és még osztalékot is fizet, ráadásul kő stabil a mérlege. Pontosan emiatt az érvek miatt a a Severstal az elemzők kedvence, szinte mindenki szereti, nem úgy mint az MMK-t. Nekem mégis az MMK tetszik. De miért is?

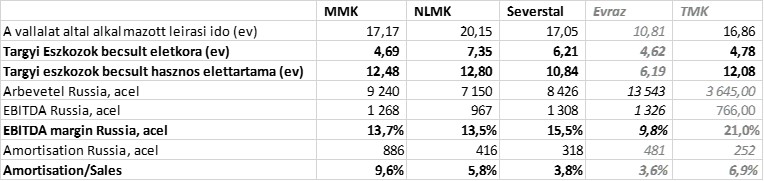

Megfigyeltem már, hogyha egy vállalatnak van valamilyen egyéb vállalatban részesedése (amely nincs bekonszolidálva), akkor az elemzők a mutatószámok készítésénél erről úgy általában nem vesznek tudomást. Az MMK-nak több mint 5%-os részesedése van a Fortescue Metals Group vasércbányászattal foglalkozó cégben. Ennek a piaci értéke jelenleg 850 millió dollár, és ezt valószínűleg azért vették, hogy lefedezzék magukat az emelkedő vasércárakkal szemben. Nyilvánvaló, hogyha erre a 850 millió dollárra azt mondjuk, hogy ez nincs is (pedig van), akkor a cég mutatószámait duplán torzítjuk. Egyrészt a nettó eladósodottságot túlbecsüljük, és így jóval kockázatosabbnak tűnik a vállalat a ténylegesnél. Másrészről a vállalatértéket túlbecsüljük, mivel nettó adósságot túlbecsültük és így jóval drágábbnak tűnik a vállalat a ténylegesnél

Másrészről, ha kicsit megpiszkáljuk a cég számait a következőket állapíthatjuk meg:

a cég profitábilitása kb az iparági átlaggal megegyezik

az versenytársakhoz képest a legmodernebb eszközparkkal rendelkezik

nincs túlzottan eladósodva.

mindezek ellenére képtelen pozitív eredményt elérni

Forrás: Bloomberg, OTP Alapkezelő

Hogy lehet ez?

Ez csakis úgy lehet, hogy irreálisan magas a cég amortizációja. Ez viszont csak akkor lehet, ha a vállalat eszközei túlértékeltek. És valóban, a vállalat pár évvel ezelőtt Törökországban alapított egy leányvállalatot, amelybe több mint 2 milliárd dollárt fektetett be. Az üzlet nem úgy sült el, mint ahogy gondolták, nagyon sok embert elbocsátottak, bezárták az üzem kapacitásának harmadát és az acélkohót is. Így sikerült elérni, hogy legalább EBITDA szinten ne legyen veszteséges a török leány. De akkor mit is jelent ez? Azt, hogy ezek az eszközök nem érnek annyit, mint ahogy a könyvekben vannak és értékvesztést kellene elszámolni rájuk. Mondjuk, ez annak lenne a beismerése, hogy elégettek kb. 2 milliárd dollárt, amit semmilyen menedzsment nem igazán szeret beismerni. Lényeg, ami lényeg, ezek az eszközök nem érnek annyit, mint amennyin a könyvekben vannak és ezt nem csak én mondom. Ezt mondja a piac is. A cég P/B értéke 0,25. Ez azt jelenti, hogy a cég saját tőkéjének 25%-án forog, tehát a piac már beárazott egy jókora értékvesztést. De miért baj az, hogy a cég eddig nem számolt el értékvesztést? Az egyik probléma az, hogy emiatt a cég egy részvényre jutó eredménye torzított és így használhatatlan a P/E alapú értékelés. Ez azért baj, mert nagyon sok befektető használja ezt a mutatószámot befektetési lehetőségek keresésére és értékelésére és egy veszteséges cég óriási hátránnyal indul a nyereséges cégekkel szemben. Nagyon sokan el se kezdenek foglalkozni velük, mert nagyon problémásnak gondolják őket. De a legnagyobb probléma, hogy a cég az osztalékpolitikája miatt a negatív eredmény után nem tud osztalékot fizetni, és ez a mi legnagyobb bajunk. Pedig tudna, méghozzá nagyon sokat. A cég operatív cash flow-ja kb. 1 milliárd dollár lehet (ez már tartalmazza a kamatfizetéseket is). Ebből olyan 600 millió dollár elmegy beruházásokra (fele fenntartási, fele hatékonyságnövelési illetve növekedési), tehát maradna kb. 400 millió dollárja osztalékfizetésre, vagy hitelcsökkentésre. De mivel nincs annyira eladósodva ennek a nagy részét akár ki is fizethetné.

Tehát akkor mit kellene csinálni?

Értékvesztést kell elszámolni, mivel a cég könyveiben szereplő eszközöknek köze sincs a valós értékhez (amit ugye minden számviteli sztenderd előír).

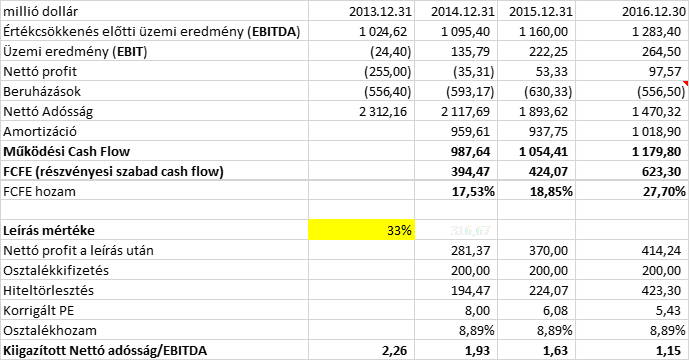

Nézzük meg, mi történne, ha mondjuk, leírnák a tárgyi eszközök harmadát.

Forrás: Bloomberg, OTP Alapkezelő

A cég 2013 év végén nem 255 milliós veszteséget mutatna ki, hanem sokkal nagyobbat, de ez nem járna semmiféle negatív cash flow-val, ez csak egy számviteli elszámolás lenne. Viszont az értékvesztésnek köszönhetően a következő években lecsökkenne a harmadára az amortizáció is és így jelentősen megnövekedne a nettó profit sor 280 millió dollárra. Mivel a cég 400 millió részvényesi cash flow-t termel, ezt az összeget akár egy az egyben ki is tudná fizetni a részvényeseknek. De csak számoljuk 200 millióval, akkor az első táblázat már így nézne ki.

Forrás: Bloomberg, OTP Alapkezelő

Na így már az MMK-t választanám. A legolcsóbb acélgyártó cég 9%-os osztalékhozammal. A legjobb választás a fenti cégek közül. És változtattam valamilyen fundamentumon, ami a cég piaci értékét befolyásolná? Semmin! Átírtam az eszközei értékét és az amortizáció mértékét egy hihetőbb szintre, de ez semmilyen módon nem befolyásolja a cég működését és készpénztermelését és így az értékét sem. Ezzel megint eljutottunk oda, hogy egy cég értékét az kell, hogy meghatározza, hogy a jövőben mennyi pénzt tud megtermelni a tulajdonosainak, és nem az, hogy mekkora számviteli nyereséget tud kimutatni. Tehát Cash Flow is King!

Ezzel a példával csak azt akartam szemléltetni, hogy egy mutatószámos értékelésnek csak akkor van értelme, ha nagyon gondosan van összeállítva. Ehhez viszont nagyon jól kell ismerni a cégeket. Viszont ha már annyira ismerem a cégeket, akkor valószínűleg semmi szükségem mutatószámos értékelésre (mivel meg tudom becsülni a cash flow-kat). Igazi 22-es csapdája.

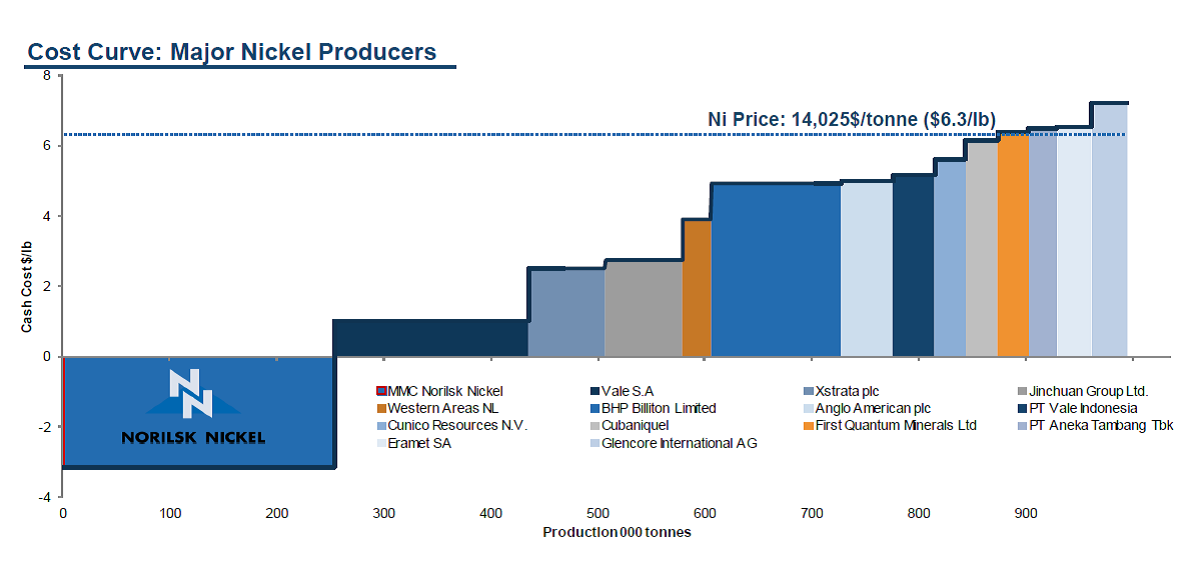

Norilszk a világ legészakabban fekvő, több mint 100 ezer főnél több lakossal rendelkező nagyvárosa. A Föld leggazdagabb nyersanyaglelőhelye felett épült település a világ legszennyezettebb, leghidegebb, legélhetetlenebb, legéletveszélyesebb, külföldiek által nem látogatható panelvárosa. Bár az éves középhőmérséklet mínusz 10 fokban állandósult, pár évvel ezelőtt a 134 ezres város lakóinak egy mínusz 58 fokos telet is át kellett vészelniük! Az évente 250-270 napig tartó hótakaró általában 2-4 méter magasságban szokta ellepni a bányászvárost, amihez rendszeresen 90 km/órás, 110-130 napig tartó hóvihar és széllökés is társul! Idegtépő lakhatási állapot lehet az is, hogy Norilszk lakói december közepétől január végéig hat héten keresztül egyáltalán nem látják a Napot, nyáron pedig a központi égitest sugarai szintén hat héten át csak „vízszintesen” simogatják meg a város és a gyárak kontúrjait. (A pár hétig tartó nyári időszak alatt az átlaghőmérséklet 16 fok szokott lenni.) Jogos lehet a kérdés, hogy ha ennyire élhetetlen ez a város, akkor még miért élnek itt emberek? (forrás: falanszter.blog.hu) A válasz egyszerű: a térség rendkívül kedvező geológiai adottságának köszönhetően Norilszk és környéke a világ leggazdagabb nyersanyag lelőhelye. Ez lényegében azt jelenti, hogy a norilszki föld tele van nikkellel, palládiummal, platinával, rézzel, arannyal, irídiummal és kobalttal. Ennek a hatalmas nyersanyagbőségnek köszönhetően a Norilszki bányák nikkel cash cost-ja (kitermelési költsége) negatív ( -7000 USD/tonna), ami azt jelenti, hogy a bányákból kikerülő „melléktermékek” (minden, ami nem nikkel) eladásaiból befolyt bevételek már fedezik a bányászat során felmerült összes költséget (sőt már profitot is realizálnak) és akkor még nem is adtak el egyetlen gramm nikkelt sem, ami a vállalat legfőbb terméke. Ezen kívül a jelenlegi kitermelési szinteket figyelembe véve a bányák várható élettartama több mint 60 év.

Nikkel kitermelési költség-görbe

A város legnagyobb foglalkoztatója a Norilsk Nickel bányavállalat, amely a térségnek köszönhetően a világ legjelentősebb nikkel (17%) és palládium (41%) kitermelője, emellett nagyon jelentős platina, réz, kobalt és ródium kitermeléssel is rendelkezik. A vasfüggöny lehullása után a vállalatot a korábban miniszterelnök-helyettesként is dolgozó Vlagyimir Potyanin szerezte meg (Potyanin 28%-os és üzlettársa Mikhail Prokhorov 25%-os részt kaparintott meg a vállalatból).

Vlagyimir Potyanin

Az üzletember ennek a hatalmas nyersanyag-és profitbőségnek köszönhetően nemcsak az orosz átlagbérek háromszorosát, a moszkvai bérek másfélszeresét (2500-3000 dollárnyi) fizeti ki munkásainak, hanem 95 napos szabadságot is biztosít beosztottainak. És hogy ezt kellemesen tudják eltölteni, kedvezményes repülőjegyekkel is kedveskedik nekik, amelyek általában a Fekete tengerhez, vagy Spanyolországba szólnak. Mostanában tehát a pénz a legfőbb érv a Norilszkban való munkavállalásra, míg régebben egészen más érvek szóltak a norilszki munkavállalás mellett. Ugyanis Norilszk adott otthont Oroszország egyik legrosszabb hírű és legnagyobb gulág táboárnak (Norillag), aminek az volt a feladata, hogy felépítse Norilszkot és ellássa a Szovjetuniót a (rozsdamentes) acél gyártásához szükséges nikkellel.

Norilsk építése

Harc Mordorért

Azonban 2008-ban kiszállt a Norilsk egyik 25%-os tulajdonosa, Mikhail Prokhorov, Potyanin üzlettársa és a részesedését a Rusal-os Oleg Gyeripaszkának adta el.

Oleg Gyeripaszka

Kettejük viszonya már a kezdetektől sem volt felhőtlen, mivel Potyanin alapvetően az üzletbe akarta visszaforgatni a Norilsk által megtermelt pénzt, míg Gyeripaszka a minél magasabb osztalékfizetésben volt érdekelt, mivel egyrészt a részesedésvásárlását hitelből finanszírozta, másrészt az összeszakadó alumínium árak miatt Gyeripaszka fő befektetése, a Rusal erősen veszteséges lett és szüksége volt a pénzre. A viszony 2010-ben mérgesedett el, amikor Potyanin felrúgva a megállapodását Gyeripaszkával átvette az irányítást a cég fölött. Ezután még két évig ment a harc hol a bíróságon, hol a tőzsdén, Potyanin lényegében mindent bevetett, hogy kitegye a cégből Gyeripaszkat, de végül végül Putyin-nak lett elege az egészből (valószínűleg nem tetszett neki, hogy nemzetközi bíróságon perelte Gyeripaszka Potyanint) és „megkérte” őket, hogy állapodjanak meg. Valószínűleg a megállapodást az is segítette, hogy Gyeripaszkát Putyin „legkedvesebb iparosának” tartják (mégha néha akadnak konfliktusok a kettejük kapcsolatában)

A megállapodás és az új stratégia:

4 és fél év háborúskodás után végül megegyeztek a felek. Mivel a két tulajdonos között annyira elmérgesedett a viszony, hogy lényegében nem álltak szóba egymással, muszáj volt bevonni a megállapodásba egy harmadik oligarchát is, Putyin „legkedvesebb fiát”, Roman Abramovics-ot egyfajta közvetítőnek.

Roman Abramovics

Mivel Abramovics szeret segíteni, ezért 2 millárd dollárért be is vásárolt a cégbe, ami nem olyan kevés, ha figyelembe vesszük, hogy Abramovics hivatalosan becsült vagyona körülbelül 10 milliárd dollár. De akkor miről is szól a deal:

Abramovics megvásárolja a cég 7,3%-át piaci áron 2,2 mrd dollárért, a maradék saját részvényeket bevonják. Abramovics vállalja a közevetítő szerepét a két oligarcha között

Potyanin megkapja a vezérigazgatói széket

Megnövelik az osztalék-kifizetést, ezzel eléri Gyeripaszka a célját és pénzhez jut a Rusal kamatainak kifizetéséhez.

A két oligarcha nem adhatja el a részesedését a következő, a megállapodástól számított 5 évben, Abramovics a következő 3 évben.

Ha bármelyik fél megszegi a megállapodást, a nem vétkes fél megveheti a vétkes fél 7,5%-os részesedését 25%-kal a piaci ár alatt, vagy 1,875%-át 1 dollárért.

Az igazgatóság 13 tagból fog állni, amelyek közül négyet jelöl Potyanin, négyet Gyeripaszka, hármat Abramovics és kettő független lesz.

És a megállapodáshoz kapcsolt új stratégia (2014-2016) a következő:

Jelentősen visszafogják a beruházásokat, és csak a legjövedelmezőbb (IRR>20%) területeken fektetnek be. Ennek 3 kritériuma van: jelentős méret (> 1mrd USD árbevétel), magas jövedelmezőség> 40% EBITDA margin), és jelentős készletek (több mint 20 évre elég készlettel rendelkezzen). Amennyiben egy projekt nem felel meg ezeknek a kritériumoknak, kiszállnak belőle.

Eladják azokat az érdekeltségeiket, amik a fentebb ismertetett kritériumoknak nem felelnek meg (ezek leginkább a vállalat nemzetközi projektjei)

Eladják a működéshez nem szükséges eszközöket

Csökkenteni akarják a működési költségeket és a forgótőkét

És ami a leglényegesebb, új osztalékpolitikát vezetnek be:

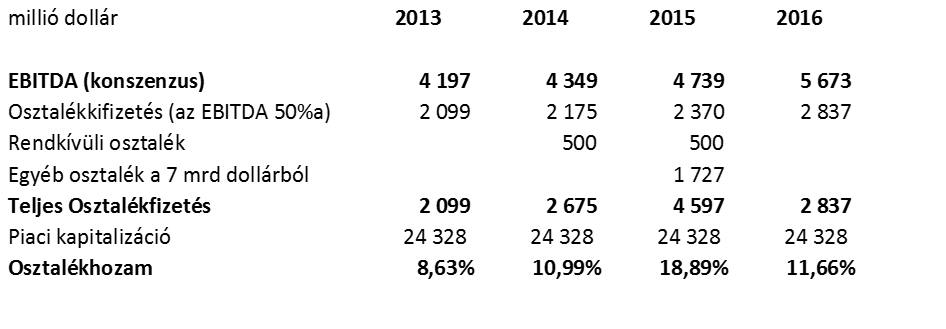

2013-2014-es üzleti év után az EBITDA felét kifizetik osztaléknak, de minimum 2 mrd dollárt

2015-ös üzleti év után szintén az EBITDA felét fizetik ki, de ehhez még hozzáadják az előző két évben kifizetett összes osztalék és 7 mrd dollár különbségét. (7 mrd dollárt akarnak kifizetni 3 év alatt)

2016-os üzleti év után az EBITDA felét fizetik ki osztaléknak

2014 és 2015 között, a működéshez nem szükséges eszközök eladásából származó (a menedzsment becslése szerint 1 mrd dolláros) bevételeket, rendkívüli osztalékként kifizetik a tulajdonosoknak.

mindezt úgy, hogy a nettó adósság nem haladhatja meg az EBITDA kétszeresét

A fentebb említett stratégiát úgy lehetne lefordítani, hogy a tulajdonosok szerint a jelenlegi nyersanyagpiaci környezetben, nem érdemes kockázatos projektekbe befektetni, csakis a biztos megtérüléssel rendelkező projektekbe érdemes belevágni. Ennek megfelelően visszafogják a beruházásokat, költséget racionalizálnak, és annyi pénzt fizetnek ki a befektetőknek osztalék formájában, amennyit csak ki tudnak sajtolni a cégből. Véleményem szerint is ez a nyerő stratégia a mostani piaci körülmények között, és nagyon jó látni, hogy van olyan nyersanyag kitermelő vállalat, amely képes belátni, hogy most nincs értelme beruházni (valami hasonló stratégián a MOL is elgondolkodhatna, amely már több mint öt éve a tőkeköltsége alatti megtérülést ér el (5-6%) és nem is igazán látszik a rugaszkodás).

A cég új osztalékpolitikájának köszönhetően a vállalat részvényei jelenleg 10% feletti dolláros osztalékhozamon forognak, ami a jelenlegi hozamszegény környezetben meglehetősen kecsegtető.

Forrás: Bloomberg, OTP Alapkezelő Zrt.

Már csak az kérdés, hogy ez fenntartható-e?

Mint minden nyersanyag kitermelő cégnél, a Norilsk-nál is a nyersanyagok árának alakulása van a legnagyobb hatással a cég cash flow-jára. A cég árbevételének körülbelül a fele származik a nikkel értékesítésből, negyede réz, másik negyede pedig palládium és platina értékesítésből. A cég árbevételének háromnegyedét kitevő nikkel, platina, palládium piacán meglehetősen pozitívak a kilátások, míg a rézén vegyesek. Ennek megfelelőan az a konszenzus, hogy az EBITDA 50%-át a cég nagy valószínűséggel ki tudja fizetni és fenntartható, még ha a nyersanyagárak nem is emelkednek úgy, ahogy azt az elemzők várják. Viszont 3 év alatt 7 millárd dollárt csak akkor tud kifizetni a vállalat, ha a mostani szintnél magasabban lesznek a nyersanyagárak 2015-ben. Mondjuk, azért azt hozzá kell tenni, hogy amikor ezek az elemzések készültek, a rubel körülbelül 7%-kal erősebb volt, mint most és egy nyersanyag-exportáló cégnek ez azért elég sokat számít.

Az elmúlt napokat FisherMan kollégával az orosz fővárosban töltöttük, ugyanis idén is megrendezték a híres VTB bankos konferenciát, ahol maga a nagyfőnök, Putyin volt a sztárvendég, és rengeteg egyéb panelbeszélgetés zajlott a gazdasági döntéshozók között. Persze ezekért a politikusbeszédekért nem utaznánk ki (nagy részük amúgy is kutyakomédia a nyugati befektetők csalogatására), azonban egy ilyen esemény jó alkalom arra, hogy a pár napban találkozzunk menedzsmentekkel, elemzőkkel és ha már helyben vagyunk más brókercég elemzőivel. Úgy kell ezt elképzelni, hogy előre lehet tudni a részt vevő cégek névsorát, ebbel ki lehet választani, hogy kivel szeretnénk találkozni, és a VTB leszervezi nekünk ezeket a kb 1 órás meetingeket. Persze nem jutunk be sajnos mindenkihez, akihez szeretnénk, de ezúttal is sikerült egész sok és hasznos meetinget összehozni. Ilyenkor több (3-4, akár 5) befektető is benn ül egyszerre a teremben, így egymás kérdéseit is halljuk, és ha szerencsénk van, akkor néha olyanba is belefutunk, hogy valaki már baromi jól ismeri a céget, és igazán vesébe látó keresztkérdéseket tud feltenni (sajnos ez a ritka – azt nem számítva persze, ha mi kérdezzük ezeket :)) . Ezen kívül egy-egy kötetlenebb programon össze lehet futni a helyi portfoliókezelőkkel, akiktől be lehet gyűjteni a legújabb infókat, nyílt titkokat, kedvenc cégeket. És nem utolsó sorban a személyes találkozásokon a névről és kommentjeikről már ismert részvényelemzőket végre le lehet tesztelni, hogy kinek van megalapozott háttértudása és egyedi véleménye, és ki az, aki csak a konszenzust követve alibizik.

Az utóbbi években (mióta az Orosz Alapot elindítottuk) igyekeztünk legalább évente egyszer Moszkvába is eljutni. Az ottani tőkepiac igazi hullámvasút üzemódban van. A külföldi érdeklődés, ügyletszám és az ebből fakadó jutalékbevételek függvényében teljes deskeket építenek le, majd szerződtetnek vissza magyar szemmel csillagászati összegekért. A jó időkben hatalmas harc folyik a traderekért és elemzőkért, ennek megfelelően teljesen általános az álláscsere 1-2 évente. Ebben a bizonytalan környezetben a cinizmus alapbeállítottsággá válik, és erre rátesz egy lapáttal a helyi nagy cégek gyenge corporate governance, a mindennapos “ügyek” megjelenése a hírekben.

Persze ez a bizonytalan piaci környezet elnyeri a büntetését a külföldi befektetők szemében, és jelenleg együtt jár egy nagyon kedvező árazással is, de nem szabad elfelejteni: a jó befektetéshez nem elsősorban jó cégeket, hanem jó részvényeket kell találni!

A posztom célja, hogy megosszak egy-két érdekes mozzanatot az elmúlt napok eseményeiből a teljesség igénye nélkül.

Az első nap ellátogattunk a Gazprom főhadiszállására, majd a leánycége, a Gazpromnyeft (akit a Mol horvátországi utódaként is emlegetnek, mikor a horvát kisgyerekeket ijesztgetik) moszkvai finomítóját néztük meg. Útközben megtudtuk, hogy miért vezetnek Moszkván keresztül hatalmas szélességű és jó minőségű utak egészen a központig (és már az elmúlt évtizedekben is így volt) – a válasz érdekes és logikus, és ki is található. Nem is akarom (még) lelőni a poént, várjuk az ötleteket! Aki megírja a cikk alján kommentben, az jó eséllyel megdicsőül.Hajrá!

Mostanában több bejegyzésünk is szólt a Gazpromról, volt már egy általánosabb cégbemutató, és legutóbb a piaci környezet elemzése is. Ez nem azért van, mert bele lennénk szerelmesedve a gázóriásba, de egyszerűen szentiment szempontjából annyira meghatározó elem az orosz piacon – és a gázárak/beruházások/osztalépolitika révén rengeteg más szektorra is kihat – , hogy egy teljes világképhez mindenképpen ki kell róla alakítani egy saját véleményt. Nagyon röviden összefoglalva: a következő pár évre várhatóan jelentősen javul az európai alkupozíciójuk, és Kína felé is egyre jobban kacsintgatnak (szintén jó hír – nekik), elkezdtek szemmel látható oszalékot is fizetni. Ugyankkor a többletjövedelmet mindenféle kérdéses porjektekre költik el (továbbra is) a Szocsiban rendezendő olimpiai építkezéseken keresztül túlárazott erőművásárlásokig. Ennek megfelelően az árazása is olcsó: mindössze 3,5 körüli P/E.

A látogatás érdekessége, hogy (állítólag) ez is része volt annak a direktívának, hogy mostantól a cég jobban kommunikál a befektetőkkel, és több képviselő mellett maga a 2. ember, a gázexportfelelős Alexander Medvegyev is bejött a maroknyi befektetőcsapattal tartott meetingre. A gépezetben egyelőre még zavar van, arra nem álltak még át a topmenedzserek, hogy ha az ember megengedi, hogy kérdezzenek tőle, akkor arra illik (legalább részben) nem csak lózungokkal válaszolni is, mindegy egy próbálkozásnak jó volt! A találkozó vicces része volt, hogy mielőtt Medvegyev fontos ügyben távozott volna, még ártatlan arccal megkérdezte:

– miért ilyen alacsony a Gazprom értékeltsége? Miért nem veszik észre a befektetők ezt a kiugró vételi alkalmat? (döbbent csend, elfojtott mosolyok a résztvevőktől) – De tényleg? mi az oka? mire a VTB-s senior elemző: – Ja, hogy ez komoly kérdés volt?!

Később kissé kötetlenebbül tudtunk beszélgetni a jóval alacsonyabb rangú, de a startégiájukat kiválóan ismerő, és nagyon éleseszű (midenféle irónia nélkül) gazpromos IR vezetővel – aki egyébként egy elég fiatal Phd, már az új idők szellemében. Kiderült, hogy vezetékügyi szempontban egyáltalán nem mindegy, hogy a Kaszpi-tenger az tenger-e vagy tó (és mivel az oroszok szerint tó, ezért tényleg tó), valamint, hogy a Schalke 04 focicsapat a generózus Gazprom szponzori szerződést annak köszönheti, hogy a cég egyik német ex-politikus tanácsadójának a szülővárosát képviseli.

Az állami többségi tulajdonú cégeknél sajnos közös talajdonság, hogy a célfüggvényük nem feltétlenül a profitmaximalizálás, hanem a politikai elitnek való bizonyítás. Ezért van az, hogy a Gazprom jelentésekben mindig kiemelt figyelmet kap, hogy hát iskolát/óvodát építettek, esetleg kelet-szibériai területeken gazifikáltak újabb településeket (ahol a gázszámla fizetési hajlandóság kb 10%-os).

Érdekes volt látni egy gazpromnyeftes finomítós preziben, hogy mi a dolgozók lakhely szerinti megoszlása. Nem mindegy? Nem! Mivel korábban az anyagot a moszkvai polgármester embereinek adták elő, külön tortaszeletet kapott az egyik kerültben lakó dolgozók magas száma – ok: ebben a kerületben 90% feletti volt a polgármester támogatottsága a választásokon.

A Gazpromnyeft moszkvai finomítójának legújabb üdvöskéje

A Putyin előadásra végül nem mentünk be, kiderült, hogy csak előre leosztott kérdéseket lehet feltenni (- viszont a listából szabadon lehetett választani! muhaha ), és a biztonsági intézkedések miatt fél napos procedúra lett volna – helyette inkább meglátogattuk két másik helyi brókercég irodáját, hogy megismerjük személyesen is az elemzőiket. Volt is “fogás”, egyik helyen sikerült összefutni egy nagyon jó fogyasztási szektor elemzővel, míg a másikon egy nagyon felkészült bankelemzővel sikerült megismerkedni.

A helyi közvélemény (a mi pár elemű mintánkból kiindulva) egyébként egyöntetűen az utóbbi időben kissé túlburjánzó fogyasztási hitelboom fékeződésétől, és annak negatív hatásaitól tart. Ugyanakkor a reálbérek várhatóan továbbra is nőnek, így az orosz fogyasztási sztori továbbra is életben marad – ez nagyon jó hír, mert azt sejteti, hogy az elsősorban vállalatvezetési okokból nem kedvelt nagy olaj és gázcégek mellett tovább tudnak erősödni a többnyire jó menedzsmenntel rendelkező, befektetési alternatívát nyújtó consumer cégek (mit pl a korábban már általunk is bemutatott Magnit). Az elmúlt napokban mi is elsősorban ilyenekkel találkoztunk – itt a menedzsment általában hajlandó a nyitott kommunikációra, és így rengeteg apró morzsát sikerült gyűjteni a már eddig is ismert képek teljesebbé tételéhez. De ez már inkább a későbbi posztok anyagát fogja adni..

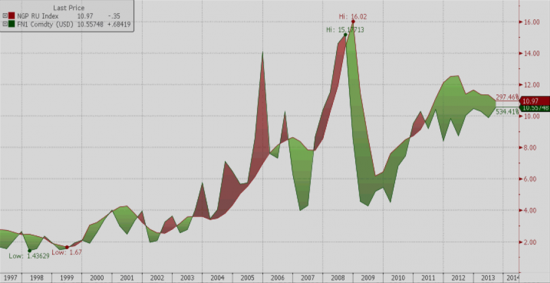

Az amerikai palagáz forradalom kitörése és az amerikai gázár összeszakadásával párhuzamosan egyre inkább a politikai támadások kereszttüzébe került az orosz gázipari exportot ellenőrzése alatt tartó Gazprom. A támadás fő oka, hogy a vállalat nem igazán hajlandó csökkenteni a hosszú távú gázellátási szerződéseiben foglalt árait, holott a spot gázárak az elmúlt időszakban Európában is jelentősen csökkentek. Az európaiak azzal vádolják a vállalatot, hogy nem eléggé rugalmas és nem veszi észre, hogy megváltoztak a piaci viszonyok. Az orosz behemót viszont azzal védekezik, hogy ezek hosszú távú megállapodások, amelynek feltételeit a felek elfogadták. Illetve az igaz, hogy változott a piac, de az árformula, amit használnak az még mindig fair és kompetitív. Amit az európaiak akarnak az egyszerű potyázás. A közel 3 éves csörte eredménye, hogy az Európai szolgáltatóknak végül sikerült elérniük, hogy a Gazprom visszamenőlegesen enyhítsen a kötelező átvételi mennyiségeken és csökkentse egy keveset az olajindexált árait. Ez közel 6 milliárd dollárjába került a vállalatnak. Úgy néz ki, hogy a Gazprom csatát vesztett az európai piacon, de vajon elvesztette-e a háborút is?

Az orosz gázár és a spot gázár alakulása

Forrás: Bloomberg, OTP Alapkezelő

Ahhoz, hogy ezt meg lehessen ítélni meg kell vizsgálnunk, hogy mi történt az európai gázpiacon az elmúlt pár évben és mi várható a következő időszakban.

Mi történt az európai gázpiacon? 2008-2013

A 2000-es évek végén az európai gázpiacot egyszerre érte egy keresleti és egy (két) kínálati sokk. A keresleti sokk egyértelmű, a világgazdasági válsággal párhuzamosan a globális gázkereslet visszaesett, ami negatívan befolyásolta az árakat. Azonban egy ennél jóval erősebb kínálati sokk is érte az európai gázpiacot: ebben az időszakban robbant ki Amerikában a palagáz forradalom, amely kétféleképpen befolyásolta negatívan az európai gázárakat:

– Amerikában a növekvő hazai kitermelés egyre inkább kiszorította az LNG importot. Ennek és a globális gazdasági lassulás következtében visszaeső gázkereslet miatt jelentős túlkínálat alakult ki a globális LNG piacon. Ez a nem várt addicionális kínálat talált utat magának az európai piacon, mélybe nyomva a spot gázárakat.

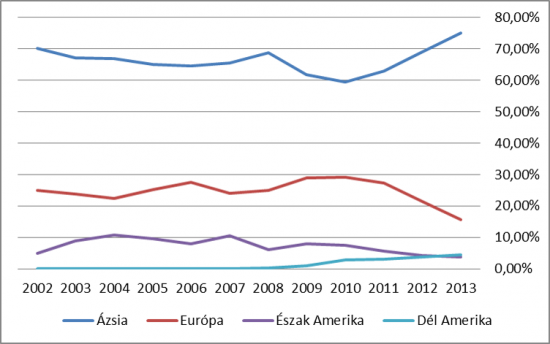

Az egyes régiók részesedése a globális LNG kereskedelemből

Forrás: Bloomberg, OTP Alapkezelő

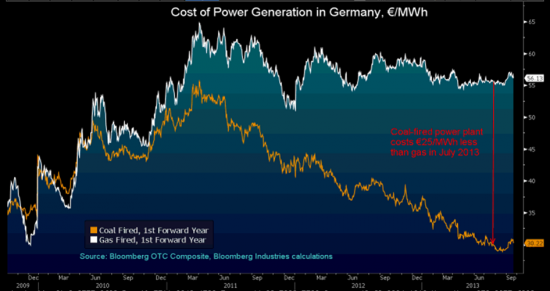

– Mivel Amerika nem rendelkezik LNG export-infrastruktúrával, ezért a felrobbanó palagáz-termelés nem tudja elhagyni az országot. Az így kialakult jelentős túltermelés az amerikai gázárak összeszakadásához vezetett. A rendkívül olcsóvá váló amerikai palagáz következtében az amerikai gázerőművek versenyképessége jelentősen megnőtt a szénerőművekhez képest, aminek következtében túlkínálat alakult ki a szénből is. A szén exportja viszont már nem igényel olyan speciális infrastruktúrát, mint a gázé, ezért a fölösleges mennyiséget az amerikaiak elkezdték exportálni. A jelentős amerikai szénexport következtében a szén világpiaci ára is hanyatlásnak indult, aminek eredményeképpen Európában a széntüzelésű erőművek jóval gazdaságosabbá váltak a gáztüzelésűekhez képest, ezért amelyik európai áramtermelő át tudott térni a széntüzelésű erőművek használatára, az át is tért. Az ezáltal kiesett gázkereslet szintén negatív nyomást helyezett a gázárakra.

1MWh áram előállítási költsége Németországban gáztüzelésű, ill. széntüzelésű erőműben

Forrás: Bloomberg

Mindezek következtében a spot gázárak és a Gazprom által használt kőolajhoz indexált földgázárak jelentősen eltértek egymástól és a vállalat folyamatos támadások érték, hogy csökkentse az olajindexált árait.

Azonban az elmúlt öt év adataiból megállapítható hogy a spot és az olajindexált árak jelentős szétválása véleményem szerint csak több egyszeri kínálati sokknak volt köszönhető. Ahhoz, hogy tényleg hosszútávon fennálló olcsó európai gázárakról tudjunk beszélni, ezeknek a sokkoknak tartósan fenn kellene maradniuk, de jelenleg nem úgy néz ki a helyzet, hogy fennmaradnának. Mégpedig a következők miatt:

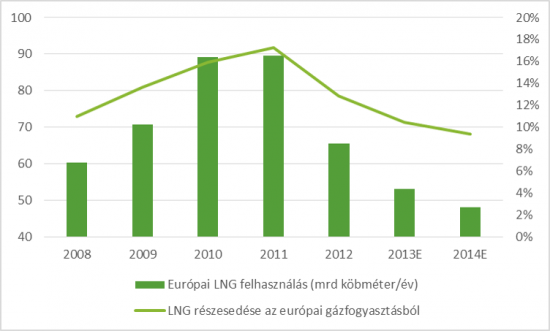

– Az Európába 2008-2011 közötti időszakban beáramló addicionális LNG fokozatosan hagyja el a piacot. Ez köszönhető egyrészt a válság után magára találóló ázsia keresletnek illetve a fukusimai nukleáris baleset után jelentősen megnőtt japán gázigénynek. Mivel új LNG kapacitások kiépülése 2015 előtt nem várható, ez a folyamat a közeljövőben is folytatódni fog. Ennek eredményeképpen már idén várhatóan a 2008-as szintek alatt lesz az európai LNG felhasználás, ami 2014-re tovább csökken.

Az európai LNG fogyasztás alakulása

Forrás: VTB Capital Research, Bloomberg, OTP Alapkezelő

– Az európai spot piacot szokás a világ LNG süllyesztőjének is nevezni (The Globe’s LNG sink), mivel amint írtam, ami LNG mennyiség felszabadult a világban, annak nagy része mind az európai piacra áramlott, lenyomva ezzel a gázárakat. Viszont a sokkhatás elmúlásával ez a mennyiség rögtön el is hagyja a piacot. Ez a hektikusan változó gázmennyiség az árak volatilitásának növekedését idézi elő. Ha a jelenlegi gázárak fennmaradnak, akkor a spot piac várhatóan megmarad ugyanebben a kezdetleges formában.

Miért? Mert Európában jelenleg túl alacsonyak az árak (10,5$/MMbtu a spot és 11$/MMbtu a vezetékes), ahhoz hogy megérje rá LNG kapacitást létrehozni. Jelenleg egy LNG kapacitás kiépítése 12-13$ körüli gázárnál térül meg. Természetesen vannak olyan projektek, amely alacsonyabb gázárnál is már nyereségesek, de miért jönne ez a kapacitás pont hozzánk, ha máshol jóval magasabb árat is meg lehet érte kapni? Tehát az LNG fő piaca továbbra is az ázsiai régió marad, ahol a jelenlegi prémium az európai árhoz képest több mint 50%-os. Nem véletlen, hogy az európaiak eddig nem kötöttek egyetlen LNG projekttel sem beszállítói megállapodást.

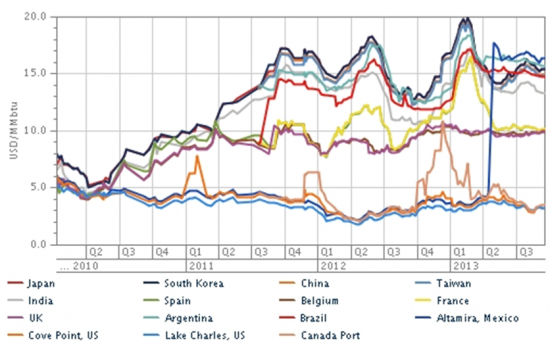

Globális LNG árak

Forrás: Reuters

– Az európai gázpiac a válság kitörése óta (2008-től) 7 százalékkal esett vissza. Amelyik erőmű át tudott térni a szénre az már áttért, ugyanakkor az európai gazdaság, ha lassan is, de kezd magára találni és a növekvő gazdaság növekvő gázkereslettel párosul.

– Az európai gázkitermelés az elmúlt öt évben folyamatosan csökkent, 2008-hoz képest 25%-kal, és ez a folyamat, ha nem is ilyen mértékben, de várhatóan folytatódni fog, aminek eredményeképpen az EU importfüggősége tovább nő.

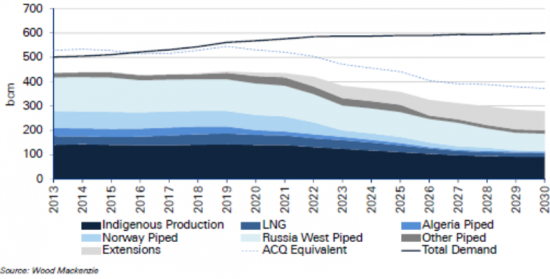

Az EU gázkeresletének és kínálatának várható alakulása

Forrás: Wood Mackenzie, Deutsche Bank Research

Összességében egy olyan piac képe rajzolódik ki elénk, amelynek a kereslete enyhén nő, viszont a hazai termelők kínálata jelentősen és folyamatosan csökken, aminek eredményeképpen az Unió import kereslete folyamatosan növekszik. Ezek a tényezők mind az európai spot gázárak emelkedésének irányába hatnak. Az előbb említett adatok arra mutatnak rá, hogy az európai érvelés nem állja meg a helyét, sőt a Gazprom által használt potyázás kifejezés is ráillik az európai földgáz stratégiára. Lényegében az Európaiak kihasználták azt a helyzetet, hogy a Gazprom csekély 40 év alatt nem volt képes diverzifikálni az értékesítését ezért jelenleg nincs más exportpiaca az EU-n kívül, így máshova nem tudja exportálni a kitermelt földgázt. A jelentős volumenű és olcsó LNG megjelenésével az európaiak alkupozíciói jelentősen javultak az orosz óriással szemben, amit kíméletlenül ki is használtak. Miért ne tették volna?

És mi várható?

Az EU növekvő import igényét alapvetően háromféleképpen elégítheti ki:

– Növelni kellene az orosz földgázimportot.

– Növelni kellene az LNG importot.

– Vagy mindkettő

Mindegyik megoldásnak megvannak az előnyei és a hátrányai. Az orosz import növelése a függősség további növekedésével járna, ami már így is frusztráló az európai politikusoknak, viszont jelenleg illetve a közeljövőben is várhatóan az orosz gáz lesz a legolcsóbb a szóba jöhető egyéb lehetőségek közül.

Lehet növelni az LNG importot is, de azt is tudomásul kell venni, hogy megbízhatóan érkező volument csakis hosszú távú szerződésekkel lehet biztosítani, amelyek ugyanolyan olajindexált áron és kötelező mennyiségen alapuló szerződések, amelyeket a Gazprom alkalmaz és valószínűleg nem versenyképesek a Gazprom áraival (azt se felejtsük el, hogy a Gazprom kitermelési költsége 1$/MMbtu környékén mozog). Viszont ezzel a megoldással a Gazpromtól való függőség csökkenne. Ha ilyen szerződést nem kötnek, akkor az európai piac továbbra is az LNG piac süllyesztője marad, ami viszont jelentősen növelné a spot árak volatilitását.

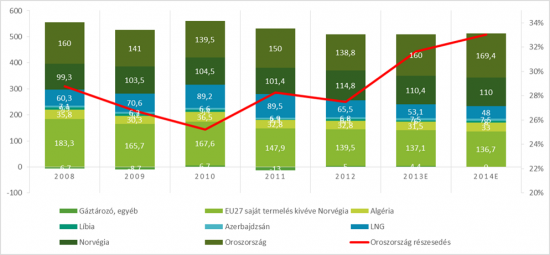

Mivel rövidtávon (2015 előtt) ahogy említettük az LNG kínálat nem fog nőni ezért az orosz befolyás növekedésével lehet számolni, ami már látszódik is a számokban. Idén az orosz gázszállítások várhatóan elérik a válság előtti szinteket, míg jövőre már túl is szárnyalják azokat. Még érdekesebb a helyzet, ha megnézzük az orosz gáz részesedését az európai fogyasztásból: a 2008-ban lévő 29%-ról idén 32%-ra míg jövőre még magasabb szintre emelkedik, ami valószínűleg nem tölti el boldogsággal az európai döntéshozókat.

Az európai gázfogyasztás és annak forrásának alakulása

Forrás: Deutsche Bank Research, OTP Alapkezelő

Baljós árnyak: Kína

Amint már említettük a Gazpromnak Európán kívül nincsen jelentős exportpiaca, ami a cég tárgyalási pozícióját erősen rontja. Viszont alapvetően változtatná meg az erőviszonyokat, ha az oroszoknak sikerülne 10 év után megállapodást kötnie Kínával.

A kínai energiafelhasználás alakulása (mtoe)

Forrás: BP Statistical Review

Ha ránézünk a kínai energiafogyasztás alakulására, akkor rögtön megértjük miért vannak annyian ráizgulva a kínai piacra. Az energiafogyasztás több mint megduplázódott 2000 és 2010 között. A BP ennek a fogyasztásnak az ismételt duplázásával számol 2030-ra. Tehát a piac méretével és növekedésével nincsenek problémák. Ha viszont megnézzük az energiafogyasztás összetételét, akkor rögtön rájövünk, hogy ezeket nem igazán érdekli a jegesmedvék sorsának alakulása. Az energiamix közel 70%-a szén, a másik 20% olaj. A gáz súlya mindössze 5%! A jelentős környezetszennyezésről mindennaposak a hírek és a kínai vezetés is rájött, hogy hosszú távon ez így nem megy. Ennek megfelelően próbálják csökkenteni a szén súlyát az energiatermelésben. Mindezek következtében óriási jelentőségű hír lenne, ha a Gazpromnak sikerülne megállapodni a kínaiakkal. Ez a megállapodás elvileg év végére várható és már „csak” az áron megy a vita. A hírekben szereplő 9-11$ közötti árazási sáv nem tűnik áthidalhatatlan szakadéknak, ha figyelembe vesszük, hogy Kínában az LNG ára olyan 15$ környékén mozog.

Mindezek következtében úgy gondolom, hogy a Gazprom elvesztett egy-két csatát, de a háborút nem. Ennek megfelelően a spot európai gázárak emelkedésére számítok mind rövid- mind hosszú távon. Ezen várakozásomat csak egy újabb sokkhatás kialakulása miatt változtatnám meg. Ilyen lehet, például ha hirtelen pálfordulás következne be az Ázsiai térség országaiban (főleg Japánban) a nukleáris energia megítélésében, illetve ha a jelenleginél jóval olcsóbb gázszállítási technológiát fejlesztenének ki.

Aki befektetet az orosz piacba az előbb utóbb paranoiás lesz, mert ha valami rossz történik világban, akkor általában az oroszokat kezdik el önteni először. Ennek ellenére az oroszok egész jól tartották magukat az elmúlt időszaki feltörekvő piaci pánikban, amelyet a QE3 kivezetéséről (tapering) szóló hírek okoztak. Mi lehet ennek az oka?

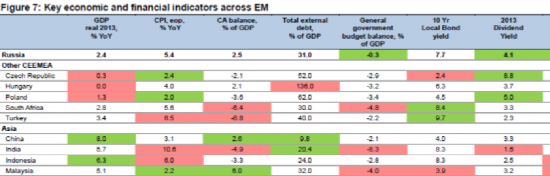

– Az első és legkézenfekvőbb az olajár. A szíriai feszültségek miatt az olaj ára kilőtt, és mivel az orosz költségvetést 97 dolláros olajárral tervezték, az alapján áprilisiban 0,6%-os hiánnyal számoltak. Jelenleg az Ural típusú olaj ára 115$, éves átlagban 107$ környékén tartózkodott, ami ad egy jelentős puffert az orosz költségvetésnek: mivel a bevételi oldal felét (46%-át) az olaj- és gáztermelésre kivetett adók teszik ki, ezért az olajár 10 százalékos növekedése az orosz költségvetési egyenleget a GDP közel 1 százalékával javítja.

– Az elmúlt hetek fejlődő piaci vérengzésében elsősorban azok a tőzsdék és devizák teljesítettek alul ahol az országban jelentős külső finanszírozási igények jelentkezik. Ezt lehet mérni az ország külkereskedelmi mérlegének egyenlegével. A két leginkább elpáholt ország (India és Törökország) mind egyaránt jelentős külkereskedelmi hiánnyal működik, tehát jelentősen támaszkodnak a külső finanszírozásra. Ez a FED szigorítás belengetése nyomán veszélybe került. Viszont ha megnézzük az oroszokat, ott tartós külkereskedelmi szufficitről ráadásul 0 közeli költségvetési hiányról beszélhetünk, ami azt jelenti, hogy külső finanszírozási igénye jelenleg az országnak nincsen, köszönhetően a magas olajáraknak.

Az egyes feltörekvő piacok főbb gazdasági mutatói

Forrás: VTB Capital

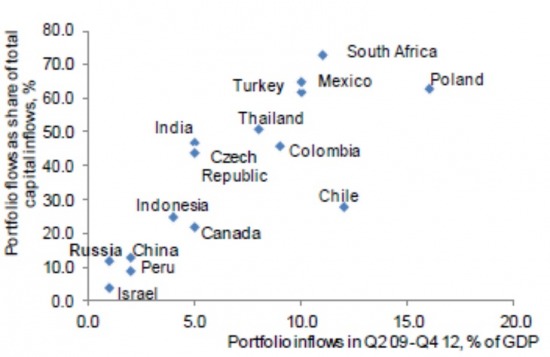

– A harmadik ok a tőkeerámlás. A most leginkább szenvedő feltörekvő piaci országokba nagyon sok tőke áramlott a Fed által teremtett likviditásbőség miatt. Oroszországot viszont elintézték azzal, hogy „olcsó, de megvan az oka annak, hogy miért ilyen olcsó” ezért oda nem igazán jött az elmúlt két évben olyan volumenű friss tőke, mint például a befektetők kedvencébe Törökországba. Így viszont most nem is tud annyi kimenni.

Az portfóliótőke-áramlás az egyes feltörekvő országokba (2009Q2-2012Q4)

Forrás: Societe Generale

Összefoglalásképpen: Az tény, hogy az orosz piac kockázatos, de a mostani feltörekvő országokkal kapcsolatos hisztéria az ország fundamentumait nem igazán érinti. Mindazonáltal az orosz piac és a rubel eddig nem reagálta le az olajár emelkedését.

Az orosz tőzsdeindex, az olajár illetve az orosz rubel (inverz) alakulása

Forrás: OTP Alapkezelő, Bloomberg

A jelenleg magas olaj, gyenge rubel konstelláció igazi kánaán az orosz energiahordozó exportőröknek, azonban a középtávon is magas olajár per pillanat nem a mainstream nézet a befektetők körében. Ezt mutatja, hogy az olaj határidős piacán jelenleg jelentősen visszaeső, jövő nyáron már csak 105$-os árral számolnak (szemben a jelenlegi 115$-os árral). Ennek valószínű oka, hogy senki nem számít egy elhúzódó szíriai konfliktusra, vagy egy ismét magára találó világgazdaságra (benne Kínával, ahol az elmúlt hetekben rendre az elemzők által vártnál jobb adatok jöttek ki). És ha valamire nem számítanak, akkor meg lehet lepődni, a pozitív irányban való meglepődés pedig a befektető egyik legjobb barátja.

Olaj (Brent) forwardgörbe alakulása (most, 1 hónappal ezelőtt, 2 hónappal ezelőtt, 3 hónappal ezelőtt)

Vannak posztok, amelyek egyszerűen nem akarnak befejeződni, mindig van hozzá egy újabb ötlet, amivel ki lehet egészíteni, és nehéz elengedni. Ez is egy ilyen. Több napon keresztül foglalkoztam vele, és közben mindig újabb és újabb kiegészítenivalót találtam. Így hát jól meghízott a gyerek..

Egy kis háttérmagyarázat

Mit is csinálunk mi ezekkel a részvényekkel? Hová vesszük őket? Egyrészt ugye vannak a részvényalapok, amelyek többnyire benchmarkoltak, azaz van egy referenciaportfolió, amihez a teljesítményüket mérjük. Ezeknek a részvényeiről (amelyek egyébként az adott piac legfontosabb, leglikvidebb részvényei is egyben) „hivatalból” is véleményt kell, hogy formáljunk, hogy eldönthessük a súlyozásukat a referenciaportfolióhoz képest. Egy benchmarkolt részvényportfoliónál a portfoliókezelő dolga, hogy a referenciaindexhez képest teljesítsen jól, azaz egy kicsit másfajta megközelítést igényel, de alapvetően itt is az a lényeg, hogy az alulárazott részvényeket kell megtalálni. Ugyankkor nagyobb szerephez jut a túlértékelt papírok felkutatása, mert azokat alul lehet súlyozni, és így megverni a benchmarkot. Sokan csak jó befektetési lehetőségeket keresnek. Valójában ugyanúgy sok pénzt lehet keresni a rossz befektetési lehetőségek beazonosításával, majd beshortolásával, akár egy relatív pozíción belül egy másik papírral szembeállítva. A megvizsgált referenciarészvények közül aztán persze sok annyira ígéretesnek tűnik, hogy az abszolút hozamú alapokba is megvesszük őket, és ennek a másik lába is igaz: az amúgy benchmarkolt részvényalapokba is kerülnek a benchmarkon kívül is részvények.

Az Uralkali nevű részvény az orosz alap referenciaportfoliójának az egyik jelentős súlyú papírja, úgyhogy már csak emiatt is figyelemmel kísértük, de az iparági környezet is érdekes terep. Korábban egy alaposabb elemzést is írtunk már róla, a világ legnagyobb káliumtermelője (ami potash néven fut a nemzetközi nyersanyagpiacon). Hatalmas profitja (mert hála egy globális kartellnek jóval a kitermelési áruk fölött tudnak értékesíteni az iparági szereplők), és rafinált, de korrekt, az ígéreteit teljesítő menedzsmentje van. Ígéretes volt a sztori, de a papír drágának tűnt, úgyhogy az abszolút hozamú stratégiákban inkább egyelőre csak a megfigyelőlistán szerepelt. Ráadásul hála a részvényvisszavásárlási programjának a tavaszi orosz részvényvisszaesésből nem igazán vette ki a részét, úgyhogy így relatíve még drágábbá vált, és méginkább kiesett a látómezőnkből, sőt még alul is kezdtük súlyozni értékeltségi okokból. Közben pedig a háttérben megváltozott a leányzó fekvése, és az amúgy példás corporate governance-ű cég nagytulajdonosai dörzsölt módon szépen leépítették a pozícióikat.

Aztán egyszer csak robbant a bomba, és leomlott a híres/hírhedt káliumkartell is..méghozzá maga az élharcos, az Uralkali mérte az első csapást a piacra, összeomlasztva az árvárakozásokat, és a saját alkupozícióit is.

Noooormális???

Lássuk, hogyan jutottunk el ide! Nyitásnak egy érdekes ábra a legfontosabb káliumkapcsolt papírokról: találós kérdés, hol van elrejtve egy paradigmaváltás?

A kálium piac helyzete (júliusig):

Ezt is az előző cikkünkbenmutattuk be részletesen, ezért most csak összefoglalva: két fő csoportosulás, a BPC (Uralkali és a fehérorosz állami cég, a Belaruskali közös vállalata) illetve a Canpotex (a Potash Corp, a Mosaic és az Agrium közös vállalata) kezében van a káliumtermelés, akik ezt szépen ki is tudták használni, korlátozva a kitermelt mennyiséget (price over volume stratégia). Az így kialakuló magas árak révén maximálták a profitjukat. Ez a kartelles felállás jellemezte az elmúlt évtizedeket.

Egy-két alapvető infó, hogy legyen hová tenni a számokat a továbbiakban: A kálium tonnánkénti ára jelenleg kb 400-450 usd/t, volt már 600 is, de a legdrágább termelő költsége 250-300 usd/t úgyhogy mindenkinek szép profit jut (az Uralkalinak 60-70 usd/t a költsége). A globális éves termelés kb 53-54m tonna (ennyire van jelenleg ilyen áron kereslet) de ez csak kb 70%-os kapacitáskihasználtságot jelent iparági szinten. Az Uralkalinál ez praktikusan azt jelenti, hogy a 13m tonna/év potenciáljukból csak kb 9.5m tonnát termelnek ki, mert jobban megéri 9.5 millió tonnát eladni 450 dollárért, mint 13.5 milliót 300 dollárért.

Ugyanakkor veszélyek is leselkedtek a keresleti oldalról: Indiában csökkentették a műtrágya támogatást, ráadásul a rúpia is begyengült, így a gazdák számára eléggé megdrágult a kálium vásárlása. Kína is mindent megtesz, hogy növelje az önellátását, rekord mennyiségű, 5.9m tonnás tartalékot halmozott fel, és Laoszban megvalósít egy projektet, ami majd 5m tonna éves plusz kínálatot hoz majd a piacra (és nem a kartell oldalán áll majd várhatóan).

Már korábban is voltak baljós jelek – nehézségek a káliumpiacon

A tárgyalások Kínával évről-évre egyre nehezebbek lettek (az ázsiai ország az elmúlt 5 évben megduplázta a hazai termelését, hogy csökkentse a függőségét, és ma már csak a fogyasztásának a felét kell importálnia), kezdett túlkínálatossá válni a kálium piaca. Hála a magas áraknak egyre több és több kis játékos bukkant fel, akik a magas beruházási és kitermelési költségek ellenére is életképesek maradtak, és maximumon termeltek – potyautasként a kartellező nagyok mellett. 2007-12 között a PotashCorp lenyelte a békát Kínában és nem csökkentve az árait engedte, hogy a piaci részesedése lecsökkenjen 17%-ról 14%-ra 2012 végére. Ekkor azonban bekeményítettek, és 1 millió tonnára leszerződtek a kínaiakkal a piacinál alacsonyabb áron. Ezzel viszont jelentősen visszaesett a BPC (és ezzel az Uralkali) részesedése a kínai piacon – a fehéroroszok elkezdtek háborogni. Ráadásul a másik nagy importőrnél, a brazil piacon is elég gyengén sikerültek az Uralkali eladásai.

A BPC-n belül repedések keletkeztek az addig kiválóan működő szövetségben. A fehéroroszoknál is változott a felállás: korábban kizárólagos joga volt a BPC-nek a káliumexportra, de változott a szabályozás, és az elnök a BPC-n kívül másnak is megadhatta a jogot az exportra – míg az Uralkali garanciát akart a kartellre. A káliumpiac jövőjével kapcsolatos stratégia kialakítására ráadásul a fehéroroszok létrehoztak egy speciális bizottságot, amelynek a vezetője személyesen az elnök fia lett. Arról is lehetett hallani, hogy Lukhasenko elnök Kínában tárgyalt – nehéz más érdemi témára gondolni, mint az ország legfontosabb cikkére, a káliumexportra.

Mit tegyen egy fő tulaj, ha rájön, hogy nincs más megoldás, mint felrúgni a kartellt, és emiatt sokkal kevesebbet ér majd a cég?

2010 nyarán vásárolta be magát az Uralkaliba a Kerimov és Nesis vezette tulajdonosi kör 50% fölötti részesedést szerezve. A banda többi tagja: Mutsoev, Skurov és Galichev. A “erősebb kutyák” egyértelműen Kerimov és Nesis, akik nemcsak a leggazdagabbak, de a legjobb reputációval is rendelkeznek.

Suleiman Kerimov:

Brókeri információk alapján az egyik legdörzsöltebb játékos az orosz befektetők közül – 2008 első felében teljesen kiszállt az orosz piacból, majd a 80%-os összeomló után 2009 tavaszán vissza. Emelett azért megpróbálja élvezni is az életet: övé a világ egyik legnagyobb jachtja, rommá tört egy Ferrari Enzo-t (megnézve a képeket, hogy mit úszott meg, nem csoda, hogy nincs benne többé félelemérzet) és az ő nevéhez fűződik Dzsudzsák Balázs egykori klubja, az Anzsi Mahalacska szponzorálása is.

Alexander Nesis:

Az egyik legnagyobb orosz private equity cég, az ITC tulajdonosa. Kerimovval együtt a Polymetal nevű főleg aranyat termelő cégben is jelen vannak, a beszámolók alapján a befektetői konferenciák „sztárja”, a fund managerek üdvözülve jönnek ki a vele való találkozókról, és nem győzik leadni a vételi ordereket – egyelőre személyesen még nem volt szerencsénk hozzá, de a mostani sztori után lesznek fenntartások.

Szóval nem kispályások állnak a tortadiagram nevesített oldalán, és ez egyrészt az elmúlt években jól jött a kisebbségi tulajdonosoknak is, mert megvolt a kormányzati hátszél – annak ellenére, hogy robogott a szekér, a cég elkerült mindenféle royalty emelést, vagy exportvámot. Mivel a többségi pakkjukat mintegy 70%-ban hitelből finanszírozták, így a fedezet értékének megőrzése miatt érdekükben állt, hogy a részvényárfolyam is jó irányba álljon, illetve, hogy az Uralkali minél nagyobb osztalékokat fizessen – senki nem tiltakozott a kisebbségi tulajok közül sem. Azonban 2012 vége felé úgy érezhették, hogy inog a káliumpiac, és itt az ideje leszedegetni a zsetonokat az asztalról. Melyek voltak a lépések, amelyekből utólag kirajzolódik a mesteri kiszálló? Mert a tulajok gyakorlatilag úgy tudtak kimenekülni, mielőtt összeomlasztották a káliumpiacot, hogy a többi befektető ebből alig vett valamit észre.

Nesis 14%-ról indult (2010-11-ben szedte össze). Kezdetben voltak olyan pletykák, hogy csak Kerimov strómanjaként került a csapatba, de aztán önállónak bizonyult. Ő kezdte meg leghamarabb a kiszállást, még 2012 augusztusban (2,7%-ot adott el), de ez be volt csomagolva egy összetettebb bankfelvásárlási ügyletbe, úgyhogy nem adott okot a gyanakvásra.

Aztán 2012 novemberben már megjelent ez első komolyabb figyelmeztető jel: mindenki bedobott pár %-nyi részvényt egy cégbe (összesen egy 14,5%-os pakk jött így össze), ez pedig kibocsátott a részvényekre átváltható kötvényt, amit kínai cégeknek értékesítettek. Ez praktikusan azt jelenti, hogy ha a kínaiak akarják, akkor bevásárolhatják magukat az Uralkaliba. Pont a kínaiak, akik a legnagyobb káliumvevők, és így mindent megtesznek, hogy megváltoztassák a cég stratégiáját, és megtörjék az árkartellt. Erre már jött egy komolyabb beöntő (-10%), de a cég felpörgette a sajátrészvény visszavásárlást, és az árfolyam visszatért a normális mederbe.

Idén júniusban Mutsoevtől megvettek 7.5%-nyi részt 1.3 milliárd dollárért – ezzel egy kissé ráadásul el is adósodott a cég.. Érdekes módon ezt sok komment pozitívan/neutrálisan értékelte, mert kicsit áron alul (8%-os diszkonttal) vette meg a cég a csomagot, amit majd jól bevon és mindenki boldog lesz, meg egészségesebb a tőkeszerkezete (ez a magyarázat ismerősen csenghet az egykori nagy MOL-OMV csatából…). Emellett május végétől a cég felpörgette a részvényvisszavásárlási programját (mintegy 1 mrd dollárért vettek, heti kb 100m dolláros ütemben), és a piac már elkezdett aggódni, hogy mi történik, ha korábban, november előtt kifogynak az erre elkülönített pénzből?

Június 17-én Investor Day volt:

Ekkor a menedzsment ismét megerősítette, hogy a káliumárakat továbbra is a 400-450-es tartományban várja. A részvényvisszavásárlási programot továbbra is bőszen pörgetik, ezzel meg fogják támasztani a részvényárat, és a visszavásárolt részvényeket majd prudens módon bevonják. Sőt, ha elfogyna az erre allokált pénz, akkor majd novembertől akár meg is növelhetik a keretet: azaz pánikra semmi, védve van az árfolyam!

Aztán július 25-én jött a bejelentés, hogy Nesis cége, az ITC ez elmúlt időszakban lassan elcsöpögtetett 5%-nyi részesedést, így teljesen kiszállt az Uralkaliból. Éppen mikor a legjobban felpörgött a visszavásárlás!! Ezt már nem tudta megemészteni a piac, keményen beleadtak a befektetők a papírba a bejelentés után.

Végül elérkezett július 30-a, a káliumbefektetők “fekete keddje” – az Uralkali kilépett a BPC-ből, átírva az addigi iparági stratégiát, a játékelméleti fogolydilemma spicli börtönlakójaként beköpve a többieket. Ezentúl leváltja a price over volume stratégiát, és a kitermelést maximalizálva, rövid időn belül a maximális 13,5m tonnára növelve az eladásokat a tervezett 9,5m tonna helyett. És mellesleg befejezi a részvényvisszavásárlásokat is. Hatalmas, 20%-on felüli részvényesés volt a válasz az iparág összes szereplőjénél – 22 milliárd dollárnyi kapitalizáció tűnt el. Rossz nyelvek szerint a “fiúk” nemcsak, hogy kiszálltak, de a biztonság kedvéért be is shortolták a versenytársak részvényeit a bennfentes infók birtokában.

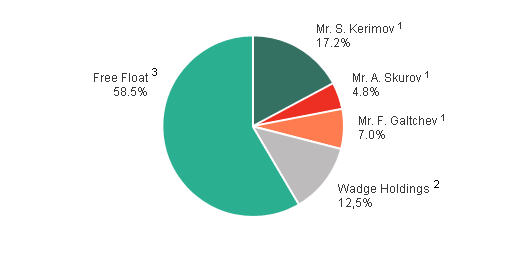

A sorozatos eladások után egyébként így néz ki jeleleg a tulajdonosi szerkezet (ha valaki még követi a neveket, és itt elbizonytalanodik: a Wadge Holdings az átváltható kötvények mögött álló entitás – olyasmi, mint a Magnolia a Molnál):

Kb. a papírok feléből sikerült kiszállni, és ezzel már visszakeresték a befektetett pénzük a javát, a maradék tulajdonrésszel (kb 4.1 mrd usd a jelenlegi piaci értéke a részvényeknek) szemben pedig már csak kb 1.55 mrd USD-nyi kötelezettség áll.

Összegzés:

Amit az Uralkali üzletpolitika szinten csinált az teljesen racionális – a napokban megjelent egy nagyinterjú a CEO-val ( – ismét felvették a minta IR/corporate governance-ű cég látszatát, és nagyon nyíltan kommunikálnak). Ebben megerősíti a belső vívódásukat, ahogy látták a rivális PotashCorp kínai árengedményét, illetve a partner fehéroszok egyre bizonytalanabb viselkedését, és úgy döntöttek, ha már atomháború lesz, akkor inkább ők lőjék ki az első töltetet. Végső soron valószínűleg jó döntést hoztak. Ugyan most a következő pár év várhatóan gyengébb lesz az eredményük, de még mindig jobban járnak az értékesítés gyors felfuttatásával, mint ha tétlenül néznék, ahogy a versenytérsak szépen lassan alájuk ígérnek a tárgyalásokon, és közben mindenki befejezi a káliumprojektjeit, ami után még jobban megnő a kínálat. Így viszont jó esély mutatkozik rá, hogy a projektek nagy részét, amelyeknek 400-500-600-as káliumárakkal számolták a megtérülését, el sem fogják kezdeni, vagy félbehagyják. Ugyanis nem véletlenül alakult ki a kartell: nagyon drága megvalósítani egy zöldmezős káliumkitermelőhely kiépítését.

A kereslet növekedése várhatóan nem áll meg, évi 3-4-5%-kal nőhet. És ebben azért lehet hinni, hiszen a hosszú távú mezőgazdasági sztori, hogy egyre többen törekszenek egyre változatosabb fogyasztásra, továbbra is töretlen (különösen a káliumimportőr Kínában, Indiában és Brazíliában), és a műtrágyára hosszú távon így továbbra is nagy szükség lesz. A növekvő kereslet és a kieső projektek egy kedvező környezetet eredményezhetnek a káliumtermelőknek, és ugyan most összeomlott a kartell, a gazdasági szükség és az intrikához hozzáedződött tulajdonosi jellemek ismét elhozhatják az újféle szövetségek korát.

Ami a legnagyobb csalódást okozta, az a pofátlan bennfentes kereskedések sorozata. A cég bőszen vette a saját részvényeket, miközben a háttérben a stratégiai váltás eljövetelét sejtő tulajok sorra kiszálltak, sok esetben magának a cégnek (azaz a benn maradó kisebbségi tulajdonosoknak) értékesítve.

Hogyan tovább Uralkali(és Acron)? – mi lesz most a káliumpiacon, és mennyit érhet a cég? Hogyan hat ez az egyik kedvencünkre, a korábban már bemutatott Acronra?

Az elemzők szemrebbenés nélkül lefelezték/harmadolták a célárakat. A korábbi DCF/FCF, esetleg osztalékalapú modellről – amelyek a jövőbeli pénzáramlásokat veszi figyelembe – átálltak az alacsonyabb értékeltségeket jobban indokló szorzószámos (általában EV/EBITDA alapú) modellekre, amely egy várható stabil éves jövedelem valahányszorosára értékeli a céget. Szorzószámnak pedig tetszés szerinti konzervatív értéket használnak. A korábban indokoltnak tartott 8-10-es EV/ EBITDA szintekről (amely leegyszerűsítve azt jelenti, hogy a cég termelőeszközei összességében az éves üzemi eredmény 8-10-szeresét érik) a célárakban jelenleg inkább a 6-os értéket választják. Ennyit jelent, hogy a kálium az excel táblákban elveszíti a korábbi kiváltságos pozícióját.

Mivel az új stratégia a korábban várt éves 2,4 mrd USD-s EBITDA-t várhatóan leviszi 1,6-1,7 mrd USD-re valamint az új szorzószám a 10-es helyett 6-os, a teljes cégérték a korábbi 24 millárdról rögtön 10,2 milliárdra csökken – ebből levonva a 2.3 milliárdos hitelállományt a korábbi 21.7 milliárd helyett 7.9 milliárdos fair kapitalizációt jelent (most kb. 14 mrd USD a jelenlegi piaci ár alapján). Mindez egyik napról a másikra!

A gyakorlatban azért ennyire nem rossz a helyzet. Ha kevésbé vagyunk borúlátóak, és figyelembe vesszük, hogy majd valamikor a jövőben lesz majd még kartell, akkor adhatunk egy kis prémiumot a 6-os szorzón felül, de elég nagy prémiumot kellene adni (kb a „régi” 10-szeres szorzót), hogy kijöjjön a mostani ár, azaz a nagy esés ellenére továbbra sem olcsó az Uralkali, van még tere az esésnek. Ráadásul az alacsonyabb ebitda-hoz viszonyítva az adósságállománya is egyre nagyobbnak számít, így a várhatóan nemsokára bóvli kategóriába kerül a cég adóssága.

A jövőbeli ármozgások tehát az árkartell újraalakulásával és a jövőbeli projektek visszamondásával kapcsolatos hírekkel lesz várhatóan összefüggésben – ezek mind jó hírnek számítanak majd, míg kifejezetten rossz hírek már nem nagyon tudnak napvilágra kerülni. Ugyanakkor a jó hírek hiányában a lassú lemorzsolódás a lecsökkenő EBITDA-k miatt elkerülhetetlen.

A legújabb fejlemények szerint:

Uralkali és Beloruskali (volt BPC): alacsony cash cost-ú szereplőkként full gőzzel fognak termelni, a max kapacitással való bevételmaximalizálás jegyében – ezt erősítik meg a legújabb bejelentések is.

PotashCorp: érdekes, hogy itt is aktiválta magát a CEO, és próbálja megmenteni a helyzetet. Szerinte az ő szövetségük (a Mosaic-kal és az Agriummal), a CanPotex továbbra is fennmarad, és hisznek benne, hogy az oroszoknak megjön a jobbik eszük, és újraalakítják a BPC-t, és nem lesz végleges a price-driven modellről a volume-driven modellre való átállás. Persze a háttérben valószínűleg ők is próbálják mozgósítani a saleseiket is – btw most jó kálium sales-esnek lenni!!

Meddig eshetnek a kálium árak? Ha mindenki maxra termel (a teljes kapacitás most kb. 80mt) akkor nagyon hamar leesnek majd az árak a határköltségre – itt ugye a szereplők egy része már nem termel profitot és becsukja a boltot, ezzel megszűnik a túlkinálat és egyensúlyba kerül a piac. Jelenleg ez 250-300 USD/t a legdrágábban termelő Mosaicnál és az Israel Chemicalsnál, úgyhogy a várakozások szerint ők lesznek ez első áldozatok. A kereslet évi 5%-os növekedéssel kb. 7 év alatt éri be a kínálatot, ha nem zár be senki és nem lesznek új projektek, és mindenki agyatlanul termel. Azaz jó ideig nem lesz felvevőkapacitás mindenkinek. Arról nem találtam becsléseket, hogy mennyivel nő majd a kereslet az alacsonyabb árak miatt (mennyire rugalmas), de mivel az elmúlt évtizedben nagyon volatilis árak mellett is stabil volt a kereslet, nem tűnik túl rugalmasnak, azaz várhatóan nem nagyon fog megnőni.

És végül egy pár szó azAcronról, amely a benne lévő hosszú távú sztori miatt az egyik kedvencünk volt: Ők ugye nitrogént és foszfátot gyártanak, ehhez vesznek káliumot, és ezt egybe csomagolva eladják. A jóárosított kálium így nekik akár kapóra is jöhetne, de nagy részesedést birtokolnak az Uralkaliban (és ők sajnos nem szálltak ki a konzorciummal együtt), és tavaly belekezdtek egy elvileg 2018-ban befejeződő, 2 mrd USD-s káliumkitermelő projektbe. Ez ráadásul kb 300-as káliumárnál van víz fölött az IR-juk szerint, és már kb 80m USD-t ráköltöttek. Eddig gyakorlatilag az Acron árfolyama megeste az Uralkali részesedése által indokoltat és még egy kicsit, így továbbra is kedvező áron van értékelve, miközben a hosszú távú kilátásai nem romlottak le nagyon. Sőt, akár hasznot is húzhat belőle, ha sok káliumprojektet beszüntetnek, és így 2018-ra egy jobb, szűkösebb kínálatú piacra tud majd beszállni.

A tőzsdei következményeket félretéve azért ne feledkezzünk meg egy dologról: A kartell felbomlásával az össztársadalmi hasznosság nőtt. A vevők többet nyertek, mint amit a cégtulajdonosok vesztettek. Ráadásul jó helyre ment a pénz: az alacsonyabb műtrágya árak miatt olcsóbb lesz a mezőgazdaság Indiában, Kínában, Brazíliában, ahol nagy szükség van a mezőgazdasági termékek árának csökkenésére, hiszen jelentős társadalmi rétegek élnek szegénységben.

Hosszú lett a bejegyzés, gondolom nem maradtunk sokan a végére, ezért hálába az olvasásért egy vicces videó a szuperhősök kedvelőinek:

Forrás: EIA

Forrás: EIA

Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő

A Gazpromnyeft moszkvai finomítójának legújabb üdvöskéje

A Gazpromnyeft moszkvai finomítójának legújabb üdvöskéje

Brókeri információk alapján az egyik legdörzsöltebb játékos az orosz befektetők közül – 2008 első felében teljesen kiszállt az orosz piacból, majd a 80%-os összeomló után 2009 tavaszán vissza. Emelett azért megpróbálja élvezni is az életet: övé a világ egyik legnagyobb jachtja,

Brókeri információk alapján az egyik legdörzsöltebb játékos az orosz befektetők közül – 2008 első felében teljesen kiszállt az orosz piacból, majd a 80%-os összeomló után 2009 tavaszán vissza. Emelett azért megpróbálja élvezni is az életet: övé a világ egyik legnagyobb jachtja,