Már régóta a portfolióban tartjuk az Etalon nevű ingatlanfejlesztő céget, amely bár konzervatív és a szektorátlagnál pénzügyileg sokkal stabilabb üzletmenetet folytat, az orosz válság során az eszközei értékének mindössze a 30%-án is forgott (miközben pár évvel korábban még 100% volt ez a szint). A vihar elvonult, a befektetők visszatértek, és a cég is felértékelődött (több, mint duplázódott, úgy hogy közben osztalékot is fizetett). A folyamatok továbbra is kedvezőek, még mindig jelentős az eszközeihez képesti diszkont. Az infláció folyamatos mérséklődése miatt az orosz hosszú hozamok csökkenését, valamint a lakossági fogyasztás és ingatlancélú megtakarítás lassú élénkülését várjuk, ez pedig jót tehet az ingatlanszektornak, és ezzel az Etalonnak is – így a sztorinak még mindig lehet kifutása. Azonban figyelemmel követjük a szektortárs LSR-t is, amely hasonló profilú cég, egy kis építőipari alapanyaggyártó tevékenységgel (emiatt némileg ciklikusabb). Illetve nemrég elkezdett egy nagyszabású moszkvai projektet, az egykori ZIL gyár telephelyének urbanizálását, amelynek a beruházási szükséglete nagyjából ismert, azonban a bevételi oldala még nagyban függ a jövőbeli kereslettől. Emiatt jelenleg ez a papír sokkal érzékenyebb a kilábalásra.

befektetesi_sztori

Fundman Alap – februári események

Úgy gondoljuk, hogy talán érdekes lehet, ha a szokásos alaposabb cégbemutatások mellett, időnként rövidebben is megpróbálunk írni a Fundman Alap aktuális, elmúlt hónapbeli tevékenységéről. A sort az érdekesebb februári változásokkal kezdjük, és terveink szerint előbb-utóbb így a befektetők/érdeklődők számára az Alap főbb befektetései transzparenssé válnak majd. Mindent nem fogunk teljesen kiadni (pl azokat a részvényeket, amelyekből még nem zárult le a teljes tervezett vétel/eladás), de ezzel együtt is az események nagy része nyilvános lesz.A mostani, február végi állapot szerint az Alap részvénykitettsége 87% körül volt, amely 61 befektetés között oszlott meg.

Az érdekesebb februári események:

1) Lenta vétel

2) Csere az orosz ingatlanszektorban

5) Moneta vétel

8) TSKB vétel

Mennyit ér a Duna House?

Ismét zajlik a Duna House jegyzés, és arra gondoltunk, hogy a részvételen gondolkodóknak megkönnyítjük/megnehezítjük a dolgát a saját meglátásaink közreadásával. Tavaly ilyenkor az első próbálkozás végül a jogszabályi környezet változása miatt nem jött össze, de nem vitás, hogy a szemünk előtt újraéledő ingatlanpiaci folyamatok alapján érdemes foglalkozni a szektorral. A Duna House arra kínál egy lehetőséget, hogy egy válságból kilábaló szektor egyik legerősebb cégén keresztül lakásvásárlás nélkül is hazai ingatlanpiaci kitettséget szerezzünk. A jó sztori azonban önmagában nem elég, a sikeres befektetéshez a megfelelő beszállási ár legalább annyira fontos. Tavaly már elkészítettünk, és közreadtunk egy értékelési modellt, és úgy gondoljuk, hogy ez ismét hasznos lehet egy átlagos kisbefektető számára, ezért az elmúlt 1 év eseményeivel befrissítve ismét közreadjuk.

A részvényjegyzés menete az lesz, hogy az intézményi befektetők jegyzései alapján alakul majd ki a részvényenkénti ár, a 3900-5250Ft-os sávban. A kisbefektetők ezt az (előre nem tudható) árat elfogadják, mikor jegyeznek, viszont a jegyzésük egy részére (de max 250 darabra) 10%-os kedvezményt kapnak. Azaz aki a nyilvános ágon jegyez, lényegében árelfogadóvá válik. Ezért is fontos, hogy mindenki fel tudja mérni, milyen jövőkép árazódik be az egyes árszinteken.

Vajon mennyit ér a részvény?

Az alábbiakban bemutatunk egy olyan modellt, ahol az értékvezérlők változtatásával mindenki beárazhatja a céget a saját feltételrendszerével. Sokat dilemmáztunk hogy mennyire legyen részletes a modell, ez általánosságban is nagy dilemma, hiszen a nagyobb részletesség jobban leképezi ugyan egy vállalat tevékenységét, de valahol ugye meg kell húzni a határt, és legtöbbször azért adódik egy pár értékvezérlő (mi 9-et tartottunk lényegesnek), ami elegendő az összefüggések feltárásához. Continue reading

Ismét jó áron az orosz Dagobert bácsi

Sokat írtunk már az orosz részvénypiacról, főleg akkor, amikor tombolt a válság, és rengeteg jó befektetési lehetőség adódott. Azóta lecsillapodtak a kedélyek, az orosz gazdaság alkalmazkodott az alacsonyabb olajárakhoz (nagyrészt a rubel leértékelődésén keresztül) és elmaradt a sokak által várt gazdasági összeomlás. Ez tükröződik a részvénypiac teljesítményén is, az idei évben az orosz piac az egyik legjobb teljesítményt nyújtotta. Különösen a nem állami kézben lévő papírok teljesítettek jól, ahonnan mi is előszeretettel válogatunk a Fundman Alapba. Azonban nem minden részvény vett részt az emelkedésben, az idei egyik nagy vesztes a teljesen speciális megközelítést érdemlő Szurgutnyeftegaz (a továbbiakban a digitális pazarlás elkerülése érdekében: Szurgut), és annak is különösen az osztalékelsőbbségi részvénye volt, amely ismét érdekes befektetési lehetőséget kínál (nemrég vettünk is az Alapba) – a továbbiakban erről a papírról lesz szó. Korábban már írtunk a cégről (itt, és itt).

A Szurgut osztalékelsőbbségi részvényének árfolyamalakulása az utóbbi években

Jumbo: Akinek a kereskedelem gyerekjáték

Jelentős létszámmal bővül idén tavasszal a Fundman-csapat, de egyelőre ettől még nem várható, hogy szaporodni fog a posztok száma. Ezzel szemben egyre több időt töltünk majd a különböző játékboltokban! Ráadásul a közvetlenül nem érintettek is egyre jártasabbá válnak a témában – márcsak a látogatási ajándékok megvásárlása miatt is. Aki hasonló cipőben jár, az bizonyára szembesült már az érzésre meglepően húzós árakkal, ami a gyerekjátékokat – és úgy általánosságban mindent, ami a témakörhöz kapcsolódik – övezi, legalábbis a vélt előállítási árakhoz képest. De nem baj, hiszen így biztosan jó minőséget kapunk, és az ember csak nem sajnálja a szeme fényétől?!

A rossz hír, hogy ezek a cuccok nem a minőség miatt olyan drágák, hanem mert a boltok dupla annyiért adják, mint amennyiért Kínából behozzák. Legalábbis ezt a tanulságot vonhatjuk le a görög játékóriás, a Jumbo jelentéseit böngészve (akik egyébként sikeresen megvalósították a söralátét nagyságú gyorsjelentést!).

Sberbank – az örök ígéret ?! (első rész)

A híres/hírhedt Gazprom és Rosneft energiaipari páros mellett Oroszország harmadik ikonikus cége a Sberbank. A másik kettővel ellentétben azonban annak ellenére, hogy ez is állami tulajdonú (az orosz központi bank birtokolja a részvények 52%-át) ez egy jól menedzselt, profitcentrikus cég. Most, hogy lassan eltelik az orosz gazdaság számára a jelenlegi ciklusban legrosszabbnak tartott év, és jövőre akár kis mértékű gazdasági növekedés is esélyes, a kilábalás egyik nyertese általában a bankszektor szokott lenni. Ezért érdekes lehet végiggondolni, mi a helyzet a Sberbankkal.

Útba esik jövet, menet…

Az index, ami sohasem esik

Miközben a fejlett világ jó része némi kis inflációra áhítozik, a török piaci befektetőknek az infláció inkább olyan, mint a Terminátor-sorozat: mindig visszatér, pedig jól meglennénk nélküle.

Az olajáresést követően nagy volt a várakozás, hogy az energiaár-csökkenés szépen leviszi majd az inflációt (ami jót tenne az egész befektetési sztorinak). Aztán a török líra gyengülése hűtötte a várakozásokat, és noha lejjebb jött az infláció, a jegybank általi örök cél, az 5%, látóhatáron belülre sem került. Ezt pedig részben az élelmiszer árak okozták, amelyek úgy is növekedtek idén, hogy közben a globális árak csökkentek. És úgy általában sem mutatnak sok összefüggést azzal, hogy mi épp az aktuális trend a nagyvilágban (ld.az ábrán).

A két grafikon között nehéz erős kapcsolatot felfedezni…forrás: BGC

Így fektet be az OTP Alapkezelő részvényes csapata – interjú

Viszonylag hosszabb Interjú készült a blogunk egyik szerzőjével, egy közelmúltban elnyert díj kapcsán. Sokféle érdekes téma felmerült.

Történelmi csúcsközelben az orosz részvényindex ?!

Eltelt egy pár hónap a legutóbbi orosz bejegyzésünk óta, és úgy tűnik, hogy – egyelőre – egy közepesen kedvező kimenetel látszik megvalósulni:

+ nincs devizaösszeomlás, sőt a Brent olaj piaca stabilizálódni látszik, így nincs további leértékelődési kényszer az orosz devizán (jó hüvelykujjszabály volt az elmúlt 6-9 hónapban, hogy az olajbevételeket rubelben igyekszik stabilan tartani a kormányzat)

+ a rövid hozamszintek lejjebb tudtak ereszkedni, ezáltal csökkentve a nyomást a gazdasági szereplőkön

+a gyenge rubel kezdi éreztetni a hatását, megindult a gazdaság alkalmazkodása: drasztikusan csökken az import (elsősorban a szolgáltatásoké – azaz egyre kevesebb a külföldre igyekvő orosz turista), az importhelyettesítő iparágaknál látszanak a pozitív hatások: a hazai acél és autógyártó cégek termékei kiszorítják az importot az egyre zsugorodó piacon, de pár napja például a Samsonite is bejelentette, hogy Oroszországban nyit gyártókapacitást

Ellenben:

– még most sincs stabil béke Ukrajnában, így a további egyre erősödő szankciók réme még nem szállt el, ha ismét eszkalálódna a helyzet.

– méretes recesszió (-5% körüli reál GDP) alakul idén, és a konszenzus szerint ebből nem is fog a 2009-es helyzethez hasonlóan visszapattanni az orosz gazdaság, mert az elmaradt reformok miatt a potenciális gazdasági növekedés lecsökkent 1,5-2%-ra. Ezzel párhuzamosan az elmúlt években jelentős mértékben bővülő lakossági jövedelmek is 10% fölötti mértékben fognak visszaesni reálértelemben (azaz átlagosan alig lesz béremelés a magas infláció ellenére)

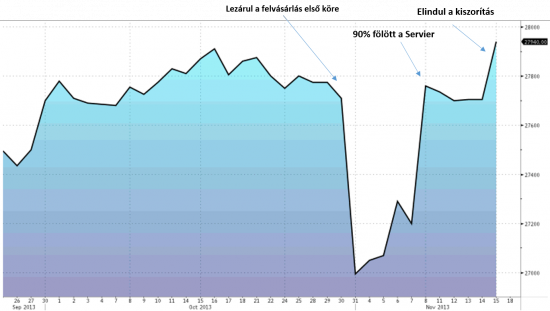

A Postás mindig kétszer csenget (Egis 1.2)

Idén az Egis felvásárlás valószínűleg a hazai tőkepiac legnagyobb eseménye volt. Az ajánlat hatalmas forgalmat generált a tőzsdén, ami felvidította a brókereket és a 30 százalék körüli prémium pedig kellemes hozamhoz juttatta a befektetőket. Az ajánlat közzétételét követően a 28.000 Ft-os ajánlati árhoz képest 1-2%-os diszkonttal lehetett vásárolni a részvényeket, ami az időértéken és a tranzakciós költségen kívül is tartalmazott még némi learatható hasznot.

Ennek oka az volt, hogy a külföldi intézmények egy része, megrettenve az ajánlat elfogadásához megkövetelt dokumentumok listájától igyekezett eladni részvényeit, míg a hazai játékosok és néhány bátrabb külföldi a diszkont learatása érdekében begyűjtötte azokat. Mindenesetre az, hogy az ajánlatban közreműködő befektetési szolgáltatónak az elmúlt évek leginkább túlkomplikált ajánlatát sikerült előállítania, a mi malmunkra hajtotta a vizet. A hozam nem volt égbekiáltó, viszont azt a portfolió 15%-án lehetett elérni. Televettük az alapjainkat Egis-szel és jelentkeztünk a pénzért. Teljesen kockázatmentes ügylet volt, hiszen az ajánlattevő részéről bankgaranciával fedezett ajánlati kötöttség állt fenn.

Ez eddig nem túl érdekes történet, valószínűleg számos magyar alapkezelő hozzánk hasonlóan gondolkodott. Ami az ajánlat lezárását követően történt, az azonban bennünket is meglepett. A felvásárló bejelentette, hogy 90 % fölé került, vagyis megnyílt a lehetősége a kiszorításra, amire 90 nap áll rendelkezésére. Ugyanakkor a még részvényekkel rendelkező befektetőknek eladási joga keletkezett a felvásárlóval szemben, amit akár egyoldalúan is gyakorolhatnak. A beragadt külföldiek elkezdték szórni a papírjaikat, a vételi oldalon azonban rajtunk kívül mindenki mély álomba szenderült, így az elmúlt héten nagyjából 99%-át vettük meg a forgalomnak. Az alapjaink újra limitig megteltek Egis részvényekkel.

Az elmúlt hét végén a vártnak megfelelően megérkezett a Servier bejelentése a kiszorításról, így ismét megveszik tőlünk 28000 Ft-ért a 27700 Ft-on összeporszívózott pakkot.

Egis árfolyam 2013.09.25-2013.11.15.

Forrás: Bloomberg

Sokat kerestünk az ajánlattal, jót tett az alapjaink hozamának is, hosszabb távon azonban hiányozni fog a gyógyszerpapír a hazai börzéről, tovább szűkül a befektetésre érdemes papírok listája.